液晶顯示平板出貨面積快速增長

下游應(yīng)用廣泛,液晶材料產(chǎn)業(yè)鏈布局機會大

液晶材料一般是指在一定的溫度下既有液體的流動性又有晶體的各向異性的一類有機化合物,是液晶平板顯示行業(yè)重要的基礎(chǔ)材料,是生產(chǎn)液晶顯示器(LCD)的關(guān)鍵性光電專用材料之一,其技術(shù)直接影響著液晶顯示整機產(chǎn)品性能(響應(yīng)時間、視角、亮度、分辨率、使用溫度等關(guān)鍵指標)。

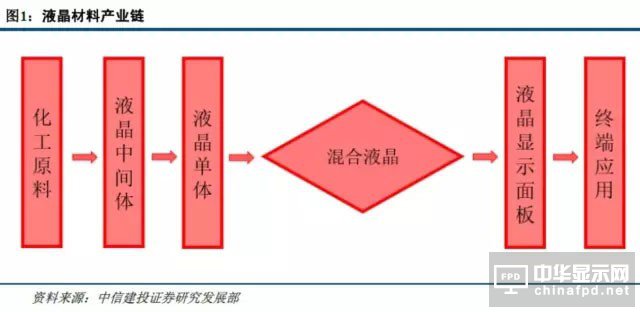

液晶材料在制造過程中有三個主要環(huán)節(jié),首先從基礎(chǔ)的化工原料合成制備液晶中間體,液晶中間體主要包括苯酚類、環(huán)己酮類、苯甲酸類、環(huán)己烷酸類、鹵代芳烴類等;第二步由液晶中間體化學(xué)合成普通級別的液晶單體,經(jīng)過純化去除雜質(zhì)、水分、離子,升級為電子級別的液晶單體,液晶單體主要包括烯類、聯(lián)苯類、環(huán)己烷苯類、酯類及其他含氟的液晶材料等;第三步再由這些電子級別的液晶單體以不同的比例混合在一起達到均勻穩(wěn)定的液晶形態(tài)形成混合液晶。混合液晶經(jīng)過LCD制造商的生產(chǎn)工序和其他相關(guān)材料組裝在一起,成為液晶顯示器面板,再裝上電子部件,廣泛應(yīng)用于大眾所熟知的各類電子產(chǎn)品——計算器、電子表、手機、筆記本、電腦及電視等等。

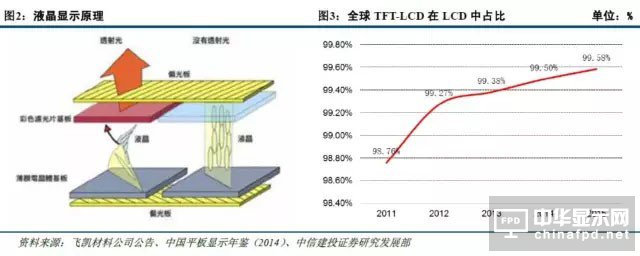

液晶顯示技術(shù)在經(jīng)歷了DSM-LCD、TN-LCD、STN-LCD后,目前TFT-LCD(薄膜晶體管液晶顯示技術(shù))已經(jīng)成為主流技術(shù)。其基本原理是在兩片平行的玻璃基板當中放置液晶盒,下基板玻璃上設(shè)置TFT(薄膜晶體管),上基板玻璃上設(shè)置彩色濾光片,通過TFT上的信號與電壓改變來控制液晶材料分子的轉(zhuǎn)動方向,從而達到控制每個像素點偏振光出射與否,以達到顯示之目的。根據(jù)《中國平板顯示年鑒(2014)》的數(shù)據(jù),2013年全球LCD面板產(chǎn)值(包括TFT-LCD和PM-LCD,其中PM-LCD即被動矩陣式LCD,包括TN-LCD、STN-LCD、DSTN-LCD)為1145.5億美元,TFT-LCD占比99.38%;2015年全球LCD面板產(chǎn)值為1298.2億美元,TFT-LCD占比99.58%。

液晶面板出貨面積正快速增長

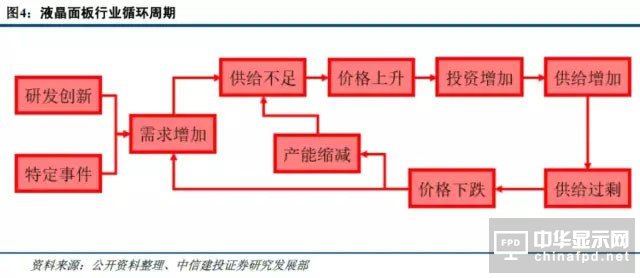

液晶面板行業(yè)具有較為明顯的周期性特征。每當研發(fā)創(chuàng)新、面板主流尺寸更替以及特定事件如奧運會、世界杯時,通常會出現(xiàn)需求增加、供給緊俏、價格上揚的狀態(tài),市場氣氛跟著樂觀,導(dǎo)致廠商投資增加甚至過度投資;一旦銷量不及預(yù)期或待景氣自然出現(xiàn)反轉(zhuǎn)下滑,產(chǎn)能過剩的窘境隨即出現(xiàn),產(chǎn)品價格開始下跌,廠商被迫減少或停止投資,直到景氣降到谷底。接著,再經(jīng)過一段時間的調(diào)整,受特定事件的觸發(fā),市場需求再度復(fù)蘇,直到供給無法滿足需求之際,產(chǎn)品價格重新上揚,廠商又開始進行新世代產(chǎn)線投資,如此便完成一個所謂的液晶周期。另外不同于其他周期性行業(yè)的是,液晶面板產(chǎn)能的過剩能夠創(chuàng)造更多的市場需求。面板廠商面對過剩的產(chǎn)能往往考慮將其應(yīng)用于更多元化的應(yīng)用領(lǐng)域,例如向更大尺寸的電視面板或者更多顯示終端如移動多媒體和新型智能終端延伸,新需求的快速蔓延和市場的打開會加速液晶面板行業(yè)循環(huán)發(fā)展。

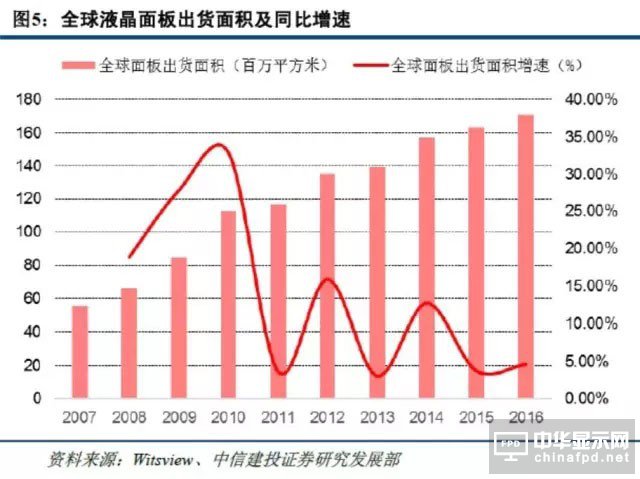

知名咨詢機構(gòu)Witsview的數(shù)據(jù)顯示,2010、2012和2014年液晶面板行業(yè)經(jīng)歷了周期的波峰,全球液晶面板出貨面積在上述年度均實現(xiàn)了10%以上的同比增長;而2011、2013和2015年經(jīng)歷了周期性的低谷,全球液晶面板出貨面積同比增長率均低于4%。

數(shù)據(jù)顯示,2016年出貨面積增長率也僅為4.64%,沒有如預(yù)期出現(xiàn)周期性的反轉(zhuǎn)。我們發(fā)現(xiàn)原因主要是2016年是奧運年,受全球電視需求預(yù)計大幅增長的影響,液晶面板企業(yè)在2015年進入補庫存周期,大量備貨。2016年液晶面板企業(yè)庫存積壓嚴重,全球范圍內(nèi)液晶面板價格在2016年也來到低位。我們判斷伴隨著庫存的消化,整個行業(yè)在2017年將會擺脫2016年奧運會的影響,全面進入高增長的波峰階段。數(shù)據(jù)也證實了我們的觀點,從2016年下半年開始全球液晶面板出貨面積開始增長復(fù)蘇,2017年1月和2月全球液晶面板出貨面積同比增長分別達到11%和17%,標志著10%以上增長時代的重新來臨。同時,行業(yè)數(shù)據(jù)顯示,液晶面板行業(yè)銷售價格和銷售收入在經(jīng)歷了2016年年中的低點之后已經(jīng)在2016年下半年顯示出回升跡象。

單位:十億美元

單位:美元

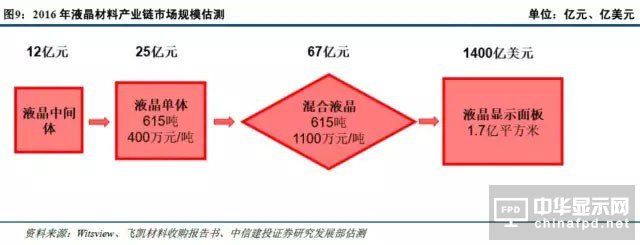

大體上液晶材料行業(yè)的周期性與整個液晶面板產(chǎn)業(yè)的周期一致,在銷售訂單上也有季節(jié)性的特征。根據(jù)Witsview的數(shù)據(jù),2016年全球LCD面板出貨量約為1.7億平方米。按照液晶面板的需求規(guī)模同液晶材料的比例關(guān)系,約80%的有效使用面積及每平方米有效面積對應(yīng)4.5g液晶材料的用量,即每平方米液晶面板3.6g液晶材料計算,2016年LCD液晶材料需求規(guī)模約615噸,預(yù)計所對應(yīng)的液晶單體和混合液晶市場規(guī)模分別約25億和67億元。隨著液晶面板出貨增速的提高,液晶材料市場將進入加速發(fā)展期,對于以萬潤股份、飛凱材料、永太科技、誠志股份為代表的國內(nèi)液晶材料供應(yīng)商來說是一大利好。

下游新應(yīng)用領(lǐng)域加速涌現(xiàn)

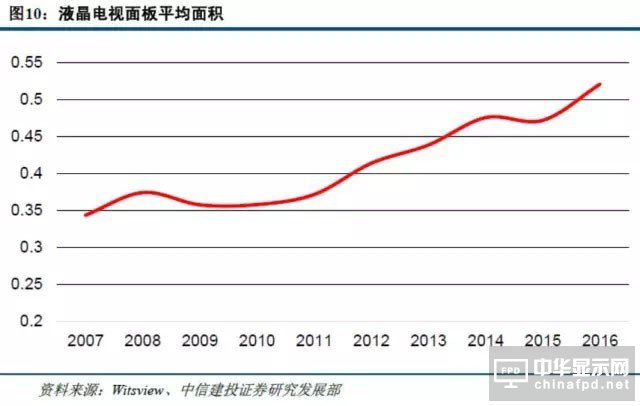

液晶材料的下游應(yīng)用領(lǐng)域正在加速延伸和涌現(xiàn)。在液晶面板領(lǐng)域,中長期來看,液晶電視面板正在向大屏化的方向發(fā)展。Witsview的數(shù)據(jù)顯示,全球液晶電視面板的平均面積已經(jīng)由2007年的0.34平方米/片增長到2016年的0.52平方米/片,年復(fù)合增長4.7%。40英寸以上液晶電視面板出貨量占比由42.93%大漲至77.31%。

單位:平方米/片

IHS首席分析師Paul Gray表示,“在過去的十年中,電視市場的平均屏幕尺寸每年增加1英寸,在70英寸的電視普及前,屏幕大小還將繼續(xù)增加。”至2019年,65英寸及以上尺寸的電視出貨量將以17%的年復(fù)合增長率大幅增長。預(yù)計未來幾年面板和電視廠商將繼續(xù)推動電視的大尺寸化,尤其是60英寸以上面板出貨量與出貨面積將增加,在電視作為大家電保有周期長且設(shè)備數(shù)需求放緩的情形下,液晶材料行業(yè)仍有較大的增長空間。#p#分頁標題#e#

除面板以外,液晶材料也越來越顯示出在其他領(lǐng)域應(yīng)用的前景。國際混晶巨頭德國默克集團2016年度半年報和年度報告顯示,默克集團正加緊液晶窗體(LCW, liquid crystal window)相關(guān)技術(shù)的研發(fā)和商業(yè)化,正耗資約1500萬歐元在荷蘭建設(shè)生產(chǎn)設(shè)施,公司預(yù)計2017年底液晶窗體模塊將投產(chǎn)并應(yīng)用于玻璃幕墻等領(lǐng)域。伴隨著licrivisionTM技術(shù)的發(fā)展,通過持續(xù)的亮度控制,液晶窗體有望顯著提高建筑的能效。同時默克集團還在積極推進液晶移動天線的研發(fā),通過特定功能的混晶材料的幫助,能夠更好地接收高頻信號,從而眾多領(lǐng)域的移動互聯(lián)互通將得到有效推進。新的應(yīng)用推廣將在中期和長期給液晶材料行業(yè)帶來積極影響。在傳統(tǒng)的顯示屏業(yè)務(wù)上,默克集團正在進行諸如PS-VA (Polymer Stabilized Vertical Alignment) 和UB-FFS (Ultra-Brightness Fringe Field Switching) 等高性能液晶技術(shù)的研發(fā),并已經(jīng)在上海建立顯示屏研發(fā)實驗室,從而覆蓋中國業(yè)務(wù)的完整產(chǎn)業(yè)鏈。

OLED替代效應(yīng)有限,液晶材料繼續(xù)主導(dǎo)大屏市場

OLED被認為是替代LCD液晶的下一代平板顯示材料,與傳統(tǒng)的LCD液晶顯示相比,具有機身輕薄、硬度高、響應(yīng)快、色彩豐富、對比度高、可彎曲等優(yōu)點。但是目前來看,生產(chǎn)大尺寸OLED所需要的大型蒸鍍機真空度很難得到保證,所需的大尺寸掩膜版張網(wǎng)工藝難度大,直接影響器件壽命和效率。受制于良品率較低導(dǎo)致單位成本較高和大尺寸OLED產(chǎn)品的生產(chǎn)對企業(yè)的技術(shù)、資金要求非常高等原因,OLED對液晶顯示屏的替代主要集中于小屏領(lǐng)域,尤其是9寸以下的手機屏幕和其他數(shù)碼產(chǎn)品。根據(jù)OLED Association數(shù)據(jù),OLED手機面板占據(jù)OLED市場份額90%以上。IHS的預(yù)測數(shù)據(jù)顯示,全球OLED顯示屏市場將繼續(xù)以每年16.8%的增幅增長,但是增長依然主要由小屏貢獻,自2012年以來,中小尺寸OLED顯示屏市場年均增長23.5%。

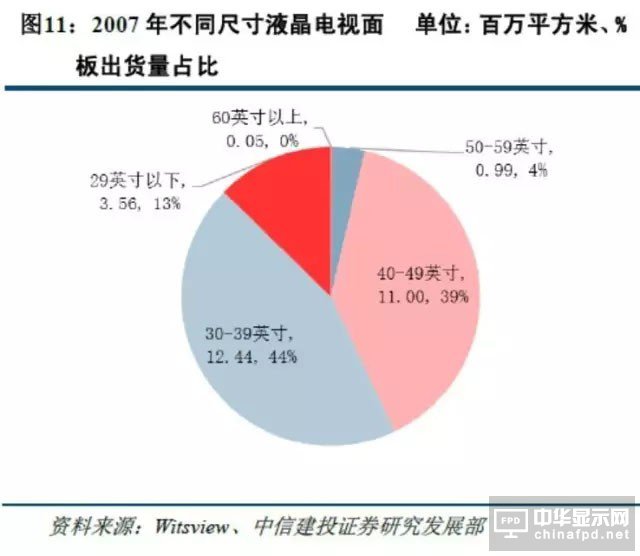

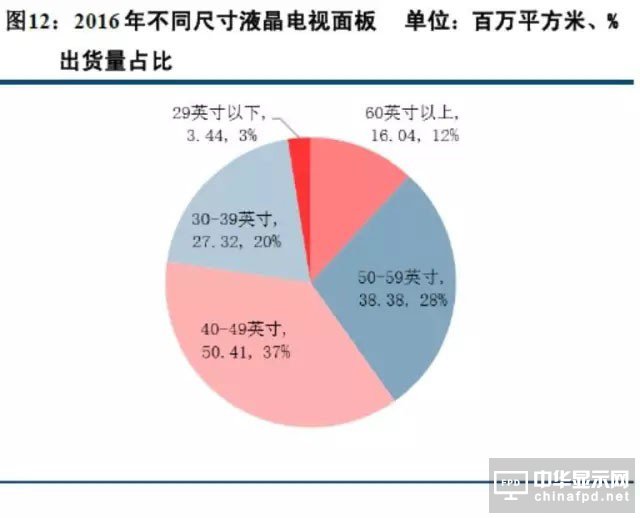

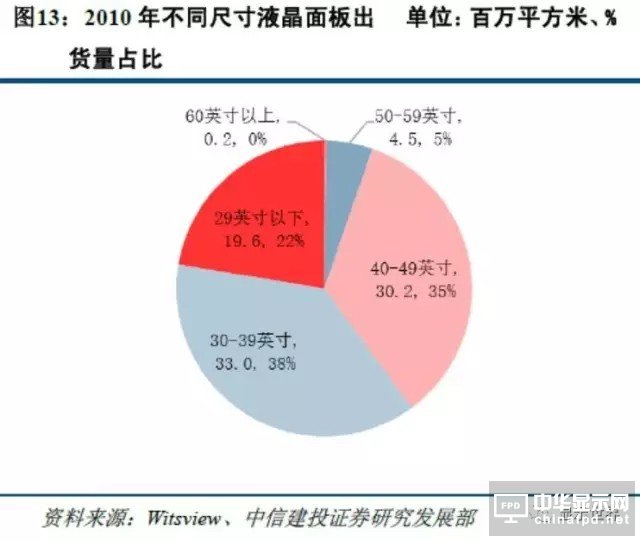

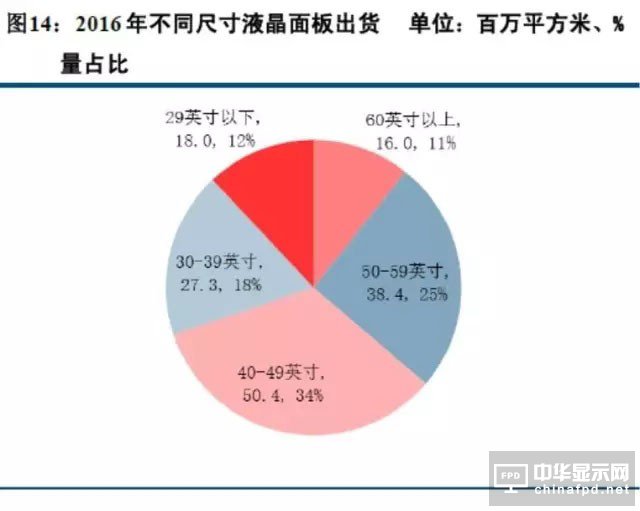

在以電視面板為主的大屏領(lǐng)域,液晶材料繼續(xù)主導(dǎo)市場且增長穩(wěn)健。知名咨詢機構(gòu)Witsview的數(shù)據(jù)顯示,2010到2016年間,60英寸以上和50-59英寸液晶面板出貨量占總液晶面板出貨量的比重分別由0.21%和5.10%大增至10.68%和25.57%;40-49英寸占比由34.58%略降至33.58%;而30-39英寸和29英寸以下面板占比分別由2007年的37.72%和22.38%逐年下降至2016年的18.20%和11.97%。2016年全年大尺寸(30英寸以上)液晶面板出貨量占比達到88.03%。

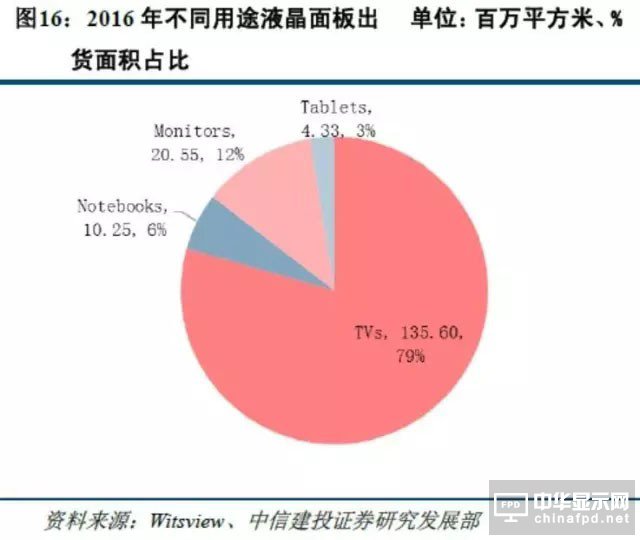

按照液晶面板用途進行分類可以看出,2014年以來液晶面板出貨增長主要集中在電視屏幕液晶面板領(lǐng)域,2016年液晶面板出貨面積中電視屏幕占到79%,而電視屏幕主要為大屏,2016年電視液晶面板出貨量中大屏(30英寸以上)占據(jù)97.46%。由此可見,液晶材料在大屏領(lǐng)域仍占據(jù)顯著優(yōu)勢。

國內(nèi)混晶廠商受益混晶國產(chǎn)化趨勢

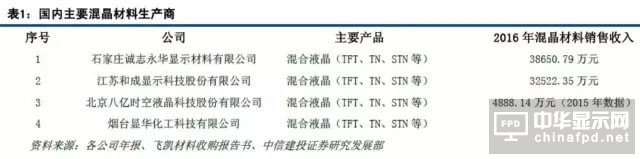

國際混晶三巨頭與韓國、日本、德國等發(fā)達國家相比,我國液晶材料產(chǎn)業(yè)起步較晚,在TFT混晶領(lǐng)域具有較大的差距。在過去一段時間內(nèi)主要靠引進國外TFT混晶,尤其是中高端市場,導(dǎo)致國內(nèi)液晶材料企業(yè)技術(shù)基礎(chǔ)較為薄弱;發(fā)達國家的液晶材料產(chǎn)業(yè)起步較早,技術(shù)較為先進和成熟,經(jīng)過多年的發(fā)展,積累了相當大的技術(shù)優(yōu)勢。目前液晶顯示技術(shù)的核心技術(shù)和專利技術(shù)主要被德國、日本企業(yè)所掌握。根據(jù)《中國平板顯示年鑒(2014)》的數(shù)據(jù),全球范圍內(nèi)德國默克(Merck)、日本智索(Chisso/JNC)、大日本油墨(DIC)混晶市場份額分別達到50%、40%和6%。國內(nèi)企業(yè)中具有混晶能力的只有誠志股份、和成顯示、八億時空等極少數(shù)企業(yè)。根據(jù)群智咨詢的調(diào)查數(shù)據(jù),2015年TFT混晶國產(chǎn)化率不足15%。

國內(nèi)廠商本土化優(yōu)勢開始顯現(xiàn),混晶國產(chǎn)化勢在必行

當前,國內(nèi)平板顯示產(chǎn)業(yè)的發(fā)展日新月異,其作為國家戰(zhàn)略層面的新興產(chǎn)業(yè),得到了國家和政府的扶持和發(fā)展。近年來,國內(nèi)高世代液晶面板產(chǎn)線發(fā)展局面一片大好,大尺寸液晶面板取得突破,打破了國外在平板顯示產(chǎn)業(yè)液晶面板領(lǐng)域的壟斷,取得了話語權(quán),但國內(nèi)平板顯示產(chǎn)業(yè)要深入發(fā)展,甚至跨越式發(fā)展,實現(xiàn)液晶面板配套產(chǎn)業(yè)本土化還不容樂觀,上游設(shè)備材料嚴重制約著國內(nèi)平板顯示產(chǎn)業(yè)的進一步發(fā)展。在國家鼓勵的顯示技術(shù)本土化的背景下,國內(nèi)混晶材料企業(yè)將迎來歷史性發(fā)展機會,市場迅速擴大,尤其是TFT型液晶材料市場。

液晶材料行業(yè)是國家實現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、產(chǎn)業(yè)升級和技術(shù)進步的重要保障與支撐,更是信息化發(fā)展水平的重要衡量標準和實力體現(xiàn),混晶材料的生產(chǎn)水平的提高是提升我國顯示技術(shù)產(chǎn)業(yè)的核心和基礎(chǔ)。為此,國家出臺了一系列扶持該行業(yè)發(fā)展的重大政策,從國家發(fā)展戰(zhàn)略、產(chǎn)業(yè)培育和發(fā)展鼓勵政策、科技人才培養(yǎng)、創(chuàng)新體系建設(shè)等多方面為我國顯示技術(shù)產(chǎn)業(yè)發(fā)展提供了政策依據(jù),為信息化產(chǎn)業(yè)發(fā)展營造了良好的政策環(huán)境。盡管當前我國的顯示技術(shù)水平與國外相比還有一定的差距,但是從長期來看,液晶材料產(chǎn)業(yè)將隨著國家信息化道路的發(fā)展而迅速成長,國內(nèi)液晶材料的技術(shù)創(chuàng)新能力終將達到世界先進水平。

表2:近年來液晶材料產(chǎn)業(yè)支持政策一覽表

|

序號 |

頒布年份 |

頒布單位 |

產(chǎn)業(yè)支持政策名稱 |

具體支持政策 |

|

1 |

2010 |

國家發(fā)改委 |

《關(guān)于2010年繼續(xù)組織實施彩電產(chǎn)業(yè)戰(zhàn)略轉(zhuǎn)型產(chǎn)業(yè)化專項的通知》 |

將液晶材料作為專項重點 |

|

2 |

2011 |

國家發(fā)改委、科技部、工業(yè)和信息化部、商務(wù)部、知識產(chǎn)權(quán)局 |

《當前優(yōu)先發(fā)展的高技術(shù)產(chǎn)業(yè)化重點領(lǐng)域指南(2011年度)》 |

將高性能液晶材料列為高技術(shù)產(chǎn)業(yè)化重點領(lǐng)域之一 |

|

3 |

2012 |

工業(yè)和信息化部 |

《電子信息制造業(yè)“十二五”發(fā)展規(guī)劃》 |

混合液晶等列入十二五“十大專項工程”之“電子信息功能材料專項工程” |

|

4 |

2012 |

工業(yè)和信息化部 |

《2012年度電子信息產(chǎn)業(yè)發(fā)展基金項目指南》 |

光電子材料重點發(fā)展高世代液晶顯示屏(LCD)用玻璃基板,偏光片、彩色濾光片、液晶等相關(guān)材料 |

|

5 |

2012 |

財政部、海關(guān)總署、 國家稅務(wù)總局 |

《關(guān)于進一步扶持新型顯示器件產(chǎn)業(yè)發(fā)展有關(guān)稅收優(yōu)惠政策的通知》 |

將3D 顯示用液晶材料列入基金扶持項目清單 |

|

6 |

2012 |

財政部、國家發(fā)改委、工業(yè)和信息化部 |

《節(jié)能產(chǎn)品惠民工程高效節(jié)能平板電視推廣實施細則》 |

對 TFT 顯示器件生產(chǎn)廠商部分進口商品免征關(guān)稅和進口環(huán)節(jié)增值稅 |

|

7 |

2014 |

國家發(fā)改委、工業(yè)和信息化部 |

《關(guān)于印發(fā) 2014-2016 年新型顯示產(chǎn)業(yè)創(chuàng)新發(fā)展行動計劃》 |

到2016年,我國新型顯示產(chǎn)業(yè)按面積計算出貨量達到世界第二,全球市場占有率超過 20%,產(chǎn)業(yè)總體規(guī)模超過 3000 億元,并鼓勵面板企業(yè)加大本地材料和設(shè)備采購力度 |

資料來源:飛凱材料公告、中信建投證券研究發(fā)展部

在政策扶持的同時,國內(nèi)企業(yè)的本土化優(yōu)勢愈發(fā)顯現(xiàn)。近年來隨著國內(nèi)顯示面板企業(yè)不斷擴大產(chǎn)能,而混晶材料的生產(chǎn)依托于顯示面板企業(yè)的需求,國內(nèi)混晶材料企業(yè)具有地緣優(yōu)勢被放大,除物流快速外,合作的密切程度也在加強。同時,國內(nèi)人力成本和物流成本均較低,國內(nèi)混晶材料企業(yè)將具有明顯的價格優(yōu)勢。隨著地緣優(yōu)勢、成本優(yōu)勢、協(xié)同優(yōu)勢等不斷擴大,本土企業(yè)合作加強是必然趨勢,對顯示材料企業(yè)而言,與下游企業(yè)的合作加強,將快速提升顯示材料企業(yè)的技術(shù)發(fā)展。

由此可見,混晶國產(chǎn)化趨勢已經(jīng)勢在必行。預(yù)計在中長期,國內(nèi)混晶廠商如誠志股份、飛凱材料等將得到快速發(fā)展。

國內(nèi)混晶廠商加速擁抱資本市場

目前,國內(nèi)混晶材料廠商正加速擁抱資本市場,希望深度利用資本市場的資源謀求更大的發(fā)展。2016年11月,飛凱材料(300398)完成對江蘇和成顯示的收購。和成顯示的優(yōu)質(zhì)資產(chǎn)裝入上市公司。另一國內(nèi)混晶龍頭誠志永華是誠志股份(000990)的子公司。誠志股份作為清華大學(xué)控股的高科技上市公司、清華控股戰(zhàn)略引領(lǐng)型企業(yè),是清華大學(xué)在生命科學(xué)、生物技術(shù)、醫(yī)療健康、液晶化工等領(lǐng)域成果轉(zhuǎn)化的產(chǎn)業(yè)基地。北京八億時空也已于2014年登陸新三板。

重點關(guān)注萬潤股份、誠志股份、飛凱材料、永太科技

考慮到液晶材料下游應(yīng)用領(lǐng)域不斷延伸,奧運去庫存小周期結(jié)束,需求端重新被打開,液晶面板行業(yè)已逐步走出低谷,出貨面積快速增長,疊加混晶材料國產(chǎn)化的遠期利好,我們看好國內(nèi)液晶材料相關(guān)上市和新三板公司。建議重點關(guān)注萬潤股份、誠志股份、飛凱材料、永太科技、瑞聯(lián)新材、八億時空、萊特光電。

萬潤股份:公司目前已經(jīng)形成信息顯示材料、環(huán)保沸石材料和醫(yī)療大健康三大業(yè)務(wù)板塊鼎立的局面。其中信息顯示材料業(yè)務(wù)主要包括液晶材料和OLED材料。公司目前擁有液晶單體產(chǎn)能150噸/年,液晶中間體產(chǎn)能450噸/年,憑借與下游三大國際混晶廠商MERCK、DIC和JNC穩(wěn)定的業(yè)務(wù)關(guān)系穩(wěn)坐液晶材料龍頭地位,2015年全球液晶單體、中間體市場占有率約17%。未來有望受益于液晶面板出貨量的增長和客戶默克公司液晶單體材料外包比例的擴大而加速增長。公司2016年實現(xiàn)營業(yè)收入18.47億元,同比增長13.26%,其中液晶材料收入約7億元;實現(xiàn)歸屬于上市公司股東的凈利潤3.19億元,同比上升23.58%

誠志股份:公司是清華大學(xué)控股的高科技上市公司,業(yè)務(wù)領(lǐng)域涵蓋生命科技、液晶材料、醫(yī)藥化工、醫(yī)療服務(wù)。公司子公司誠志永華為國內(nèi)領(lǐng)先的液晶顯示材料供應(yīng)商,從事TN型、STN型、TFT型等系列液晶顯示材料業(yè)務(wù),研制和開發(fā)的混合液晶產(chǎn)品達400多個系列,1200多個品種,擁有多項發(fā)明專利,液晶單體、中間體年處理能力和TFT混合液晶年生產(chǎn)能力都已達到國內(nèi)領(lǐng)先水平。誠志永華2016年實現(xiàn)營業(yè)收入3.87億元,同比增長33.05%,實現(xiàn)凈利潤0.92億元,同比增長122.05%。

飛凱材料:公司主營業(yè)務(wù)為紫外固化光纖光纜涂覆材料業(yè)務(wù),2016年11月完成對國內(nèi)混晶材料生產(chǎn)的領(lǐng)軍企業(yè)江蘇和成顯示的收購,迅速豐富公司在電子信息行業(yè)新材料領(lǐng)域的戰(zhàn)略性布局。江蘇和成顯示具有較強有機物純化技術(shù)能力,主要產(chǎn)品包括TN/STN型混合液晶、TFT型混合液晶,并可按客戶需求開發(fā)、生產(chǎn)各種液晶材料。和成顯示2016年實現(xiàn)營業(yè)收入3.84億元,同比增長73.64%,其中混晶收入3.25億元,同比增長81.29%。

永太科技:公司是產(chǎn)品鏈最完善、產(chǎn)能最大的苯系列氟精細化學(xué)品的生產(chǎn)商之一,主要經(jīng)營醫(yī)藥、農(nóng)藥、電子化學(xué)品及新能源鋰電材料業(yè)務(wù)。公司的液晶材料產(chǎn)品主要包括含氟單晶中間體和單晶。公司的產(chǎn)品獲得了眾多國內(nèi)外知名企業(yè)的認同,目前已經(jīng)與德國默克、巴斯夫等國際著名化工企業(yè),以及多家國內(nèi)知名企業(yè)建立了穩(wěn)定的合作關(guān)系。永太科技2016年液晶化學(xué)品業(yè)務(wù)實現(xiàn)銷售收入3.83億元,同比增長7.32%。

瑞聯(lián)新材:公司主要從事液晶顯示材料、有機電致發(fā)光材料(即OLED材料)、醫(yī)藥中間體及其它精細化學(xué)品的研制、開發(fā)、生產(chǎn)、銷售。其中液晶材料主要從事液晶中間體制備、液晶單體合成及提純的業(yè)務(wù)。液晶單體產(chǎn)品主要包括:烯類、聯(lián)苯類、環(huán)己烷苯類、酯類及其他含氟的液晶材料等,液晶中間體主要包括苯酚類、環(huán)己酮類、苯甲酸類、環(huán)己烷酸類、鹵代芳烴類等。瑞聯(lián)新材2015年液晶材料業(yè)務(wù)實現(xiàn)營業(yè)收入3.32億元,同比增長10.11%。

八億時空(430581):公司是液晶材料尤其是混晶材料的生產(chǎn)商,主要服務(wù)于下游液晶顯示面板生產(chǎn)企業(yè)。公司液晶材料主要包括TN、STN、TFT等多種混合液晶材料及液晶單體。主要客戶包括京東方科技集團股份有限公司、達興材料股份有限公司等。八億時空2015年混晶材料實現(xiàn)銷售收入4888.14萬元,同比增長11.12%,液晶單體實現(xiàn)銷售收入2607.45萬元,同比增長65.76%。

萊特光電:公司主營業(yè)務(wù)為OLED材料、液晶材料的研發(fā)、生產(chǎn)、銷售與電子化學(xué)品等其他電子材料貿(mào)易、專用化學(xué)品貿(mào)易。公司液晶材料產(chǎn)品主要有粗品單晶/中間體和精品單晶材料,包括烯類、聯(lián)苯類、環(huán)己烷苯類、酯類、酸類、鹵代芳烴類、苯酚類、環(huán)己酮類、苯甲酸類、環(huán)己烷及其他含氟的液晶材料等。目前公司生產(chǎn)的液晶單體純度可以達到99.9%以上。萊特光電2015年液晶材料實現(xiàn)銷售收入2764.85萬元,同比增長124.92%。

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細閱讀法律聲明,風(fēng)險自負。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com