2024�ϰ��꣬TV����Ј�ȫ���؛��ͬ�����L���°��������m���L���^�������ٻ��䣬δ����TV���ɞ��Ƅ�LCD������������Ƅ�����δ��5��ȣ�����e����ʵ�LCD����Ј����������������֙C����Ј�ͬ�ȴ�����a-Si LCD��OLED��؛ͬ�ȳ��m���L��δ��COE���g����ȡ�����y�ĈAƫ��Ƭ���ɞ齵��OLED�����֙C�ڭh���⾀�·����ѣ�����Ҫ��Q������܇�d����Ј�ͬ�����L�s11%��δ��܇�d�Ј������L����Ҫ�������g��������Ļ��e�ĔU��팍�F��ƽ����X����Ј�ͬ���½��s2.7%��IGZO�ڹPӛ����X��ƽ����X����Ј��ķ��~�������ӣ��������@ʾ���Ј�ӭ���̕��ĸ߷��2026���_ʼ�M�뷀���ڣ��߷ֱ��ʣ���ˢ���ʣ��߮��|�Լ���ߴ���Ȼ���Ј�������Ҳ����Q�������µ����L�c��2024�������@ʾ����؛���AӋ�c2023����³�ƽ��������2026���ػؿ������L��MicroOLEDռ���@�������������@ʾ�Ј������I�����аlչǰ�����������L������֧�����������汣�ָ������L��

һ��LCD����Ј��A�y

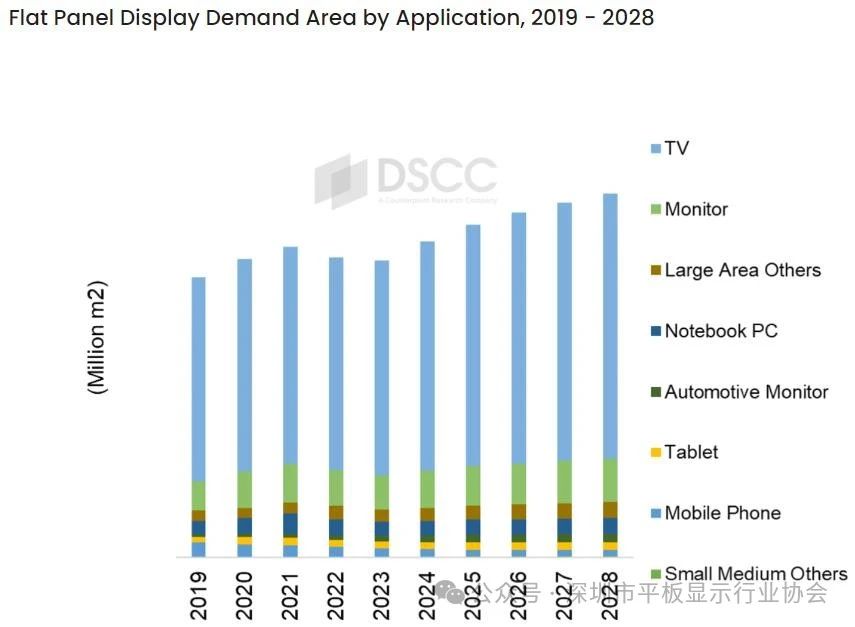

�Ј��о��C��DSCC�����A�y������e����ʵ�LCD����Ј�������5��ȳ��^���a���o�������ҕ��Ļ�����L������Ƅ��������@ʾ��e�����У��ҕ���ı��س��^70%��

����TV����Ј�

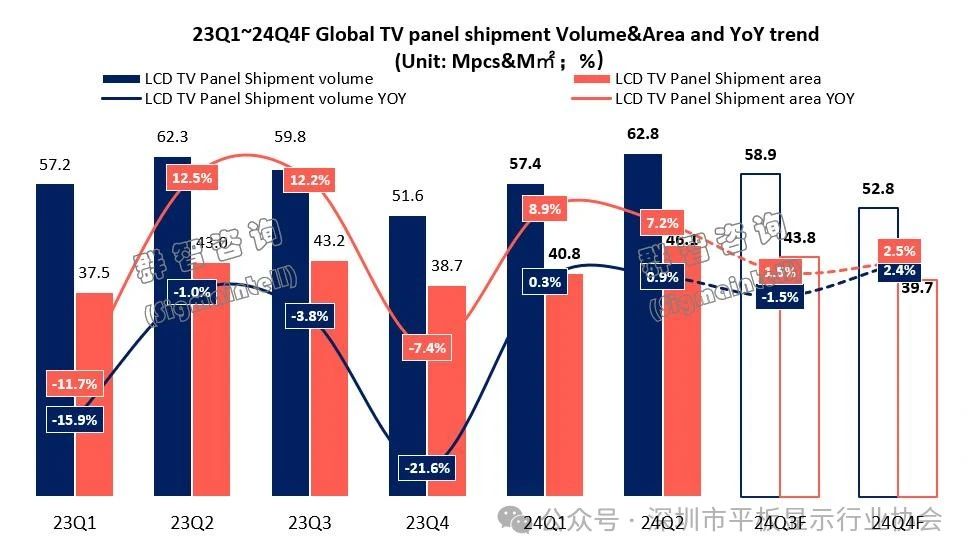

2024���ϰ���ȫ��LCD TV����؛1.2�|Ƭ��ͬ������0.6%����؛��e0.9�|ƽ���ף�ͬ������8.0%��2024���°���ȫ��LCD TV����AӋ��؛1.1�|Ƭ���h���ϰ����½�7.0%����؛��e0.8�|ƽ���ף��h���½�3.9%����ͬ������1.9%��ͬ�r��ȫ��LCDTV����AӋ��؛2.3�|Ƭ��ͬ�Ȼ�����ƽ����؛��e�AӋ1.7�|ƽ���ף�ͬ������3.7%��

2024�꣬���S����Ȼ�Գ�“�������a”������얹̠I�պ��������o�Ǻӡ����|����BOE����TCL�A�ǣ�CSOT�����I�Ј����ݿƣ�HKC��λ�ӳ�؛������

2024�꣬���S����Ȼ�Գ�“�������a”������얹̠I�պ��������o�Ǻӡ����|����BOE����TCL�A�ǣ�CSOT�����I�Ј����ݿƣ�HKC��λ�ӳ�؛������

���r���½���OLED TV����؛�AӋ�����߳��ȡ��AӋ2024��ȫ��OLED TV����؛�AӋ������648�fƬ��ͬ������22.2%��

���������֙C����Ј�

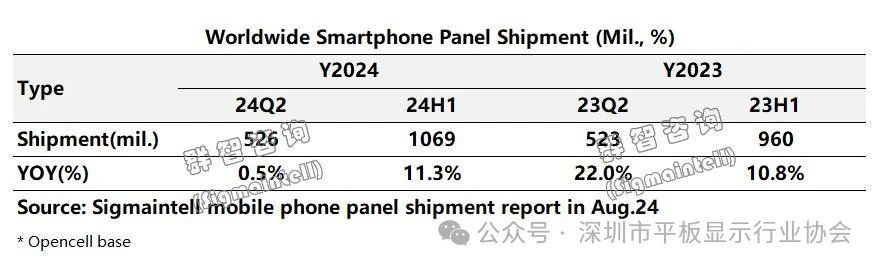

2024���ϰ���ȫ�������֙C��������؛�s10.7�|Ƭ��Open Cell�ڏ�����ͬ�����L�s11.3%�����ж����ȳ�؛�s5.3�|Ƭ��

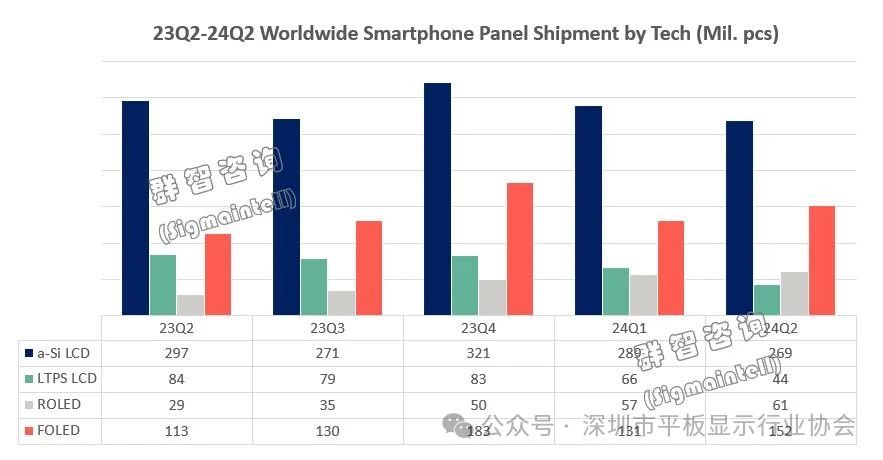

����ͬ���g�e����؛��Ȼ�ֻ���a-Si LCD��OLED��؛ͬ�ȳ��m���L��

����ͬ���g�e����؛��Ȼ�ֻ���a-Si LCD��OLED��؛ͬ�ȳ��m���L��

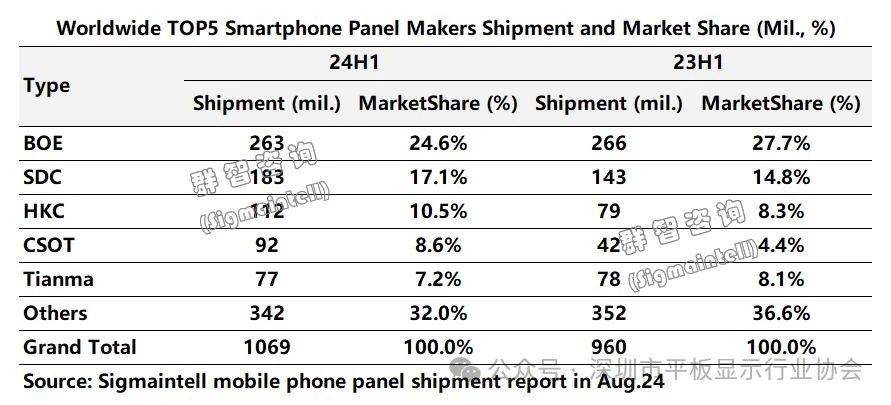

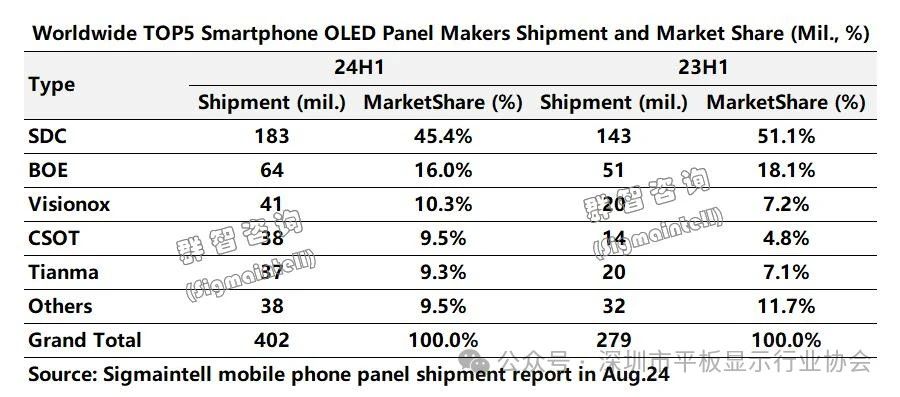

���|����BOE���������@ʾ��SDC����Ȼ���I�Ј����ݿƣ�HKC��λ�ӳ�؛������

���|����BOE���������@ʾ��SDC����Ȼ���I�Ј����ݿƣ�HKC��λ�ӳ�؛������

OLED�����֙C����؛4.0�|Ƭ��ͬ�����L�s44%����������OLED��؛�s2.8�|Ƭ��ͬ�����L�s31%������OLED�ϰ����؛�s1.2�|Ƭ��ͬ�����L91%��

OLED�����֙C����؛4.0�|Ƭ��ͬ�����L�s44%����������OLED��؛�s2.8�|Ƭ��ͬ�����L�s31%������OLED�ϰ����؛�s1.2�|Ƭ��ͬ�����L91%��

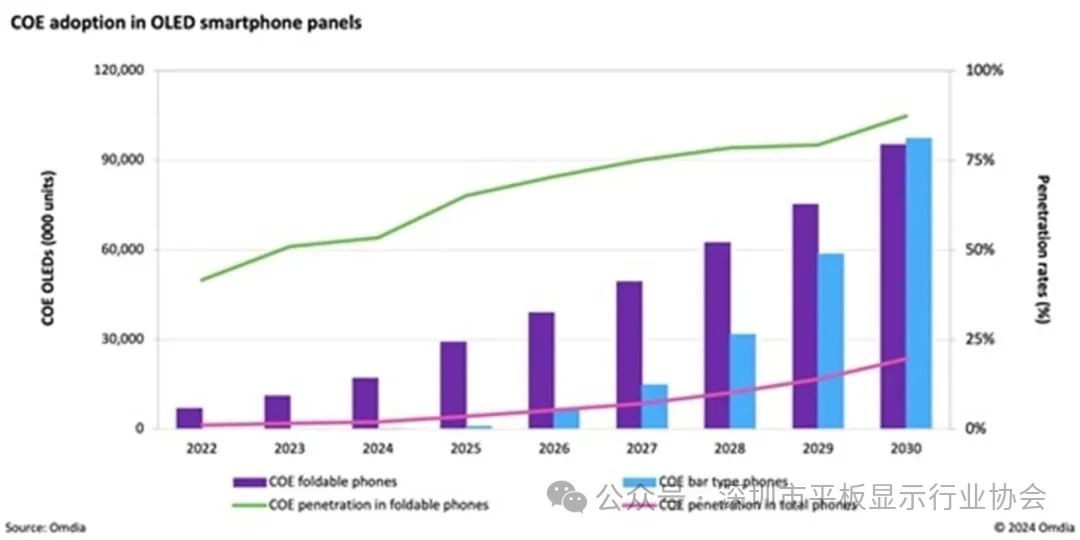

COE���g����ȡ�����y�ĈAƫ��Ƭ���ɞ齵��OLED�����֙C�ڭh���⾀�·����ѣ�����Ҫ��Q�������AӋ��2030�꣬��90%�Ŀ��ۯB�֙C�ͽ�20%��OLED�����֙C���s10�|����������COE���g��

COE���g����ȡ�����y�ĈAƫ��Ƭ���ɞ齵��OLED�����֙C�ڭh���⾀�·����ѣ�����Ҫ��Q�������AӋ��2030�꣬��90%�Ŀ��ۯB�֙C�ͽ�20%��OLED�����֙C���s10�|����������COE���g��

�ġ�܇�d����Ј�

�������S��ע�خaƷ�Y����������������ڼ��Ҹ����е�܇�d�I��ӯ��������

�挦��܇�K���N�����ٷž���܇�d�@ʾ�Ј�Ҏģ���L������r��δ��܇�d�Ј������L����Ҫ�������g��������Ļ��e�ĔU��팍�F��

�塢ƽ����X����Ј�

2024���ϰ���ȫ��ƽ����X����Ј���؛1.26�|Ƭ��ͬ���½��s2.7%��

Ŀǰ��a-Si��Ĥ���w��Һ���@ʾ���ı��F���ԝM��Pӛ����X��ƽ����X��������˳ɞ��@��O�����������aƷ��IGZO��Ĥ���w��Һ���@ʾ�����д�ߴ�����Ͼ��и��ݣ��AӋ���ڹPӛ����X��ƽ����X����Ј��ķ��~�������ӣ�ռ����Ҫ�߶��Ј���AMOLED��LTPS��Ĥ���w��Һ���@ʾ�����w�B����Ȼ���ߣ��AӋ��2025����ƽ���c�Pӛ����X�aƷ�B�ʷքe��10%�c1%��

Ŀǰ��a-Si��Ĥ���w��Һ���@ʾ���ı��F���ԝM��Pӛ����X��ƽ����X��������˳ɞ��@��O�����������aƷ��IGZO��Ĥ���w��Һ���@ʾ�����д�ߴ�����Ͼ��и��ݣ��AӋ���ڹPӛ����X��ƽ����X����Ј��ķ��~�������ӣ�ռ����Ҫ�߶��Ј���AMOLED��LTPS��Ĥ���w��Һ���@ʾ�����w�B����Ȼ���ߣ��AӋ��2025����ƽ���c�Pӛ����X�aƷ�B�ʷքe��10%�c1%��

���������@ʾ���Ј�

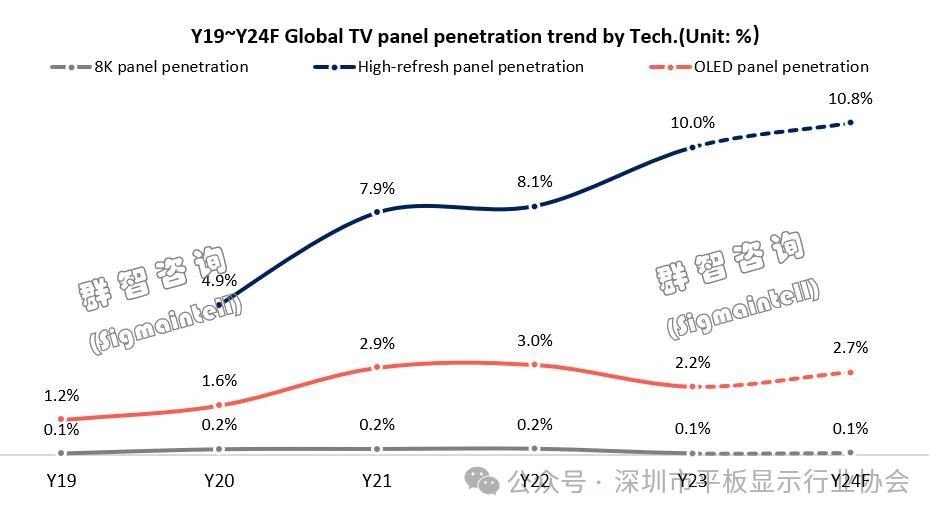

�߷ֱ��ʣ���ˢ���ʣ��߮��|�Լ���ߴ���Ȼ���Ј�������Ҳ����Q�������µ����L�c��2024�������I�����ڳ��l���g�ϮaƷ�ĸ��£���2023�������I������75Hz → 100Hz���ГQ����2024���_ʼ�����IӋ���ڴ˻��A���^�m��FHD 100Hz������120Hz������ģ�ߵĻ��Q�ԣ��r���ͬ��(FHD 75Hz Vs FHD 100Hz Vs FHD 120Hz)Ʒ����IҲ������2024���°����_ʼ�������ƏV���l���g�aƷ���@�N���l���g���H�������Ј������M��Ј�Ҳ��ͬ���M���ƏV��

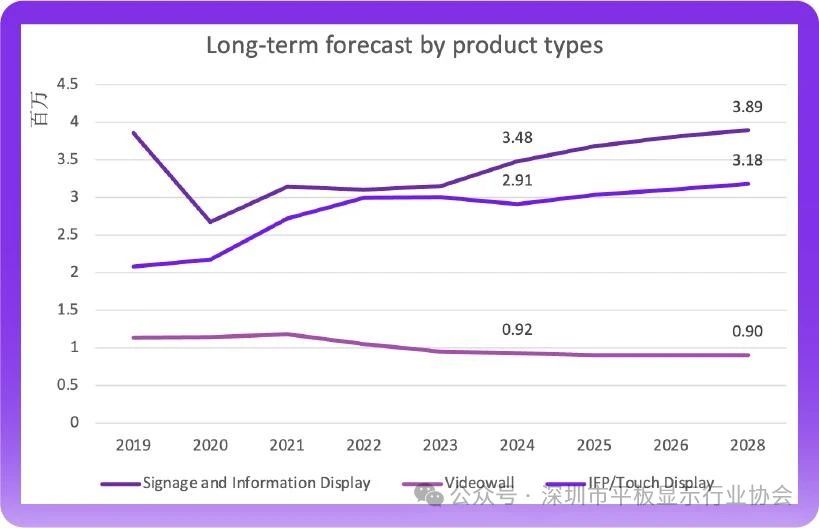

�ߡ������@ʾ����Ј�

2026���ث@���L�Ѓɴ���Ҫ�Ƅ�����——���ȣ��AӋApple ��Meta�Լ�ܛ���¿�����@ʾ�aƷ����2026��ǰ��l�������������������������Σ�����aƷ������Ʒ�ƃA���ڲ����p������ԭ�Ȇ����OӋ��

�ˡ������@ʾ�Ј�

�@ʾ���g�İlչ�t����֮ȫ���h�����m���ԣ��Q��Ħ���l�l�����c����ָ�˺͇����������P�ĿͶ�YϢϢ���P�������@ʾ�ИI�ܵ�����Ӱ푡������I�����аlչǰ�����������L������֧�����������汣�ָ������L��

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�