近年來大陸液晶面板廠商發展壯大,隨著產能持續釋放,液晶面板的利潤空間也正在逐漸縮小。三星、LG主推OLED技術,目的在于通過技術革新,重新拉開與追逐者間的距離。同時,OLED面板產業相較液晶技術發展前景更廣闊,利潤空間也更大。2015年我國OLED市場規模約為400億,2020年將增長至990億左右,年均增速約為20%。

OLED是下一代主流顯示技術,OLED具有的諸多優點包括高亮度、高對比度,高色域范圍和可視角度,低能耗,更輕薄以及柔性特點等。隨著OLED技術的不斷成熟,優良率以及產能的提升,其應用場景將大大擴展,包括智能手機、智能硬件、VR、照明等領域都將是應用重點。從OLED技術的優勢,技術的成熟度,技術的應用和商業化三個維度來看,目前正是OLED產業鏈布局的最佳時機。

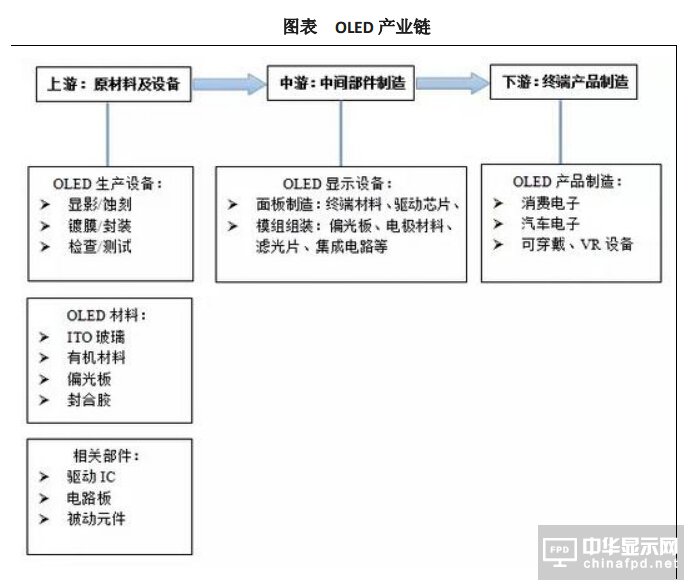

OLED產業鏈分析

OLED產業鏈包括上游原材料(ITO 玻璃、有機發光材料、驅動IC 等)、中游OLED 面板制造和模組組裝、下游的顯示應用領域。目前國內大量LCD 面板廠商轉型OLED,但主要集中在面板制造環節,需要進口昂貴的設備和原材料。

OLED有機材料——2020年市場規模有望達到60億元

OLED上游材料領域是日韓歐美的天下,主要掌握在日本出光興產、堡土谷化學、美國UDC 公司以及一些韓國公司的手中。日韓廠商主要生產小分子發光材料,歐美廠商主要生產高分子發光材料,其中日韓系廠商約占80%的市場份額。

目前我國OLED有機材料約占OLED市場規模的13%左右,2015年OLED終端有機材料的市場份額約為52億美元,預計2020年OLED有機材料中間體的市場規模有望增長至170億元。

OLED中間體——2020年市場規模將達到140億元

近兩年國內廠商產能占比逐漸上升,未來有望持續擴大占比。中國廠商京東方、天馬、華星光電等廠商紛紛加碼OLED 建設,有望在OLED 時代獲得領先于臺灣廠商的彎道超車機遇。國內發展勢頭良好的OLED中間體企業已經切入全球產業鏈,將顯著受益于OLED面板市場的爆發。預計OLED中間體將在2020年市場規模達到140億元。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們