著搭載可撓式OLED的智能型手機數量急速增加,占據全球可撓式OLED市占率95%的三星顯示器(Samsung Display)最近開始大幅提升產量。而3D玻璃加工業者跟著雞犬升天,成為市場新寵。

3D玻璃指的是擁有曲率的彎曲玻璃,三星電子(Samsung Electronics) Galaxy S Edge系列就是使用3D玻璃來保護機身的代表作。韓媒ET News指出,Edge顯示器根據3D玻璃曲線來裝載OLED面板,由于可撓式OLED使用的是厚度僅為數十微米的PI基板,因此得以被彎折。如果換作是LCD面板或是使用玻璃基板的OLED面板,在彎曲的過程中即會斷裂。

目前智能型手機顯示器的保護玻璃正逐漸從2D轉為2.5D再轉為3D。2D為平面玻璃,2.5D則是在邊框以曲面處理的平面玻璃,蘋果(Apple) iPhone等大部分智能型手機使用的都是2.5D玻璃。2D、2.5D玻璃加工市場方面,目前是由大陸伯恩光學以及藍思占據全球8成以上的市占。

可撓式OLED面板需求成長 JNTC營收共同起飛

韓廠JNTC自2014年以三星GalaxyNote 4 Edge為開頭,陸續為Galaxy S6、S7 Edge供應3D保護玻璃。搭載三星顯示器Edge顯示器的BlackberryPriv、Vivo Xplay 5采用的也是JNTC的3D保護玻璃。

JNTC表示,公司擁有全球最佳的3D保護玻璃成型技術,獨家供應用于三星電子智能型手機的Edge曲面顯示器。為加強雙方合作關系,JNTC在越南投資建廠,新廠房預定在11月底正式啟用,2016年底前將持續擴增產能。月產能為100萬片;2017年將發展車用顯示器的保護玻璃事業,目標2020年營收達到1兆韓元(約8.55億美元)。

JNTC以手機零件制造事業在1996年啟航,目前的主力則為3D玻璃加工事業。2013年創造了239億韓元營收,占據整體營收14%。到了2015年營收已經達到1,385億韓元,占據整體營收的65%。同期,零件事業營收比重則從75%(1,237億韓元)下滑到32%(680億韓元)。

光是2016年上半營收1,575億韓元就占據了2015年總營收(2,134億韓元)的7成以上。而上半年的營業利益304億韓元也超越了2015年的總營業利益115億韓元。

JNTC的母公司是設備廠商JNTCE。在3D玻璃加工所需要的熱成型、打模等使用的都是JNTCE的設備。JNTC相關人士表示,與競爭對手相比,熱成型設備所需的成型時間需要一半,而加工人員也降低至12分之1。目前JNTCE的設備是由JNTC獨家使用中。

JNTC到2016年底為止,預計將在越南工廠加設月產能有300萬個(cell)的設備。計劃將整體產能提升到500萬個。目前在南韓京畿道華城廠(月產能200萬個)的生產也將持續。

受良率問題及加工事業中斷所擾 61 C&S今年業績抹陰影

另一方面,61 C&S于2015年12月在KOSDAQ上市,自2013年開始,供應樂金電子(LG Electronics)G-flex系列的3D保護玻璃。G-flex是樂金首次采用的可撓式OLED智能型手機。61C&S也供應2016年上市的G5保護玻璃,G5采用的是LCD面板。另外,于稍早亮相的小米Note 2Edge顯示器,則是與樂金顯示器(LG Display)可撓式OLED面板共同供應3D保護玻璃。

于1月竣工的越南玻璃加工廠,因為良率問題,導致61 C&S于2016年上半營收160億韓元、營業虧損則為59億韓元,營收與2014年1,069億韓元、2015年794億韓元相比,大幅衰退。

61 C&S越南工廠的2D、3D玻璃加工月產能約為150萬個,工廠里的3D成型采用的并非熱成型方式,而是重量成型的方式。熱成型是在高溫狀態下,透過壓力來塑造曲面;而重量成型則是在模具上綁上重量錘,在經過高溫爐之際讓玻璃彎曲。

61 C&S在2016年下半購買了30多臺3D玻璃成型設備。61 C&S為了提升3D保護玻璃良率,計劃買更多熱成型設備。據悉,投資規模將會達200億韓元。

除了良率問題外,導致61 C&S營收下滑的另外一個主因在于南韓龜尾廠層壓代工事業中斷的關系。該事業主要是將光學透明膠(OCR)涂貼在樂金顯示器中小尺寸LCD面板以及智能型手機保護玻璃之間。但隨著樂金顯示器將中小尺寸模塊事業轉移到大陸山東煙臺之后,該事業就宣告中斷。在2015年創下263億韓元營收的整體代工營收,到了2016年上半僅為56億韓元。

61 C&S關系人士表示,將于年底之前解決良率問題,并計劃逐步提升越南工廠稼動率。

3D玻璃生產設備中國企業有望強勢突破

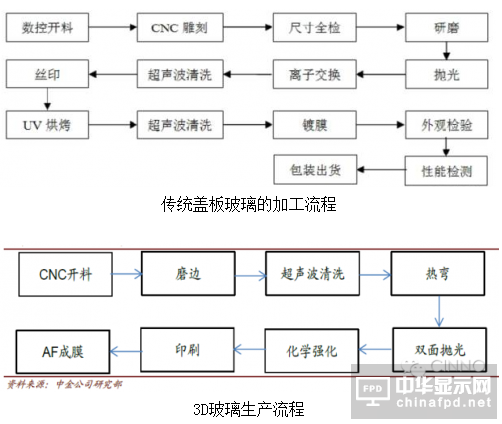

蓋板玻璃經過了從2D到2.5D到3D的發展過程,和傳統2.5D玻璃、陶瓷蓋板和金屬背板相比,3D玻璃具有:1)硬度較高,不易碎;2)彈性較好;3)散熱性較高;4)可與柔性OLED完美配合;5)貼合手掌,為打字等功能帶來良好手感;6)符合人類視網膜弧度,改善視覺體驗等優勢。3D玻璃未來有望廣泛應用于手機、平板等3C設備的屏幕蓋板和背板。

玻璃面板、背板的生產方法是在原有玻璃基板的基礎上進行精雕、拋光、強化等工藝。相比于傳統2D、2.5D 玻璃的生產,3D 玻璃生產工藝中多了玻璃熱彎的環節。

熱彎過程中的注意事項:

1、表面不能有明顯的劃傷及其它污點;

2、不能破邊、破角等現象;

3、不能有明顯布痕、麻點及疤痕;

4、弧形熱彎玻璃要圓滑,不能有明顯變形,要與模具相符;

5、玻璃面的平面度誤差,寬度小于600mm的為1mm,在600~1000mm之間的為1.5mm,1000以上的為2mm;

6、熱彎的形狀按彎曲斷面分:圓弧形、橢圓形、特殊曲線。

3D玻璃目前仍不適宜大規模量產,其制造加工的主要難度體現在3D曲面成型、曲面拋光、曲面印刷、曲面貼合四大工藝上。從受熱均勻要求,到對曲面拋光設備的重新設計,曲面印刷設備的高技術要求,以及3D貼合中需要的菲林等技術,都是對3D玻璃加工制造的新考驗,也是新機遇。

3D玻璃單片手機蓋板成本仍然接近100元,與傳統玻璃以及金屬、塑料凳材質相比,成本劣勢較大。除了較為復雜的加工工藝、加工要求外,本身材料的脆性問題尚未得到有效解決。目前的曲面玻璃仍以2.5D玻璃需求為主,手機雙曲面的解決方案也仍以“雙2.5D”或“2.5D+3D”的方式存在。

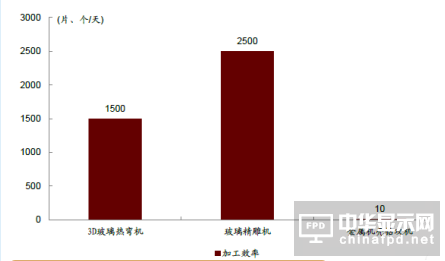

玻璃外殼加工效率遠高于金屬機殼

考慮到3D玻璃的成本性和工藝難度,iPhone有較大的可能是推出“雙2.5D”或“3D+2.5D”組合的雙曲面手機。同時,玻璃蓋板相對于其他材質,在無線充電、與OLED高度契合、美學、成本等方面具備綜合優勢,因此,隨著相關技術難點的突破以及市場需求的急劇增加,近期蓋板玻璃的需求仍以2.5D玻璃需求增加為主,但預計從2018年開始,3D玻璃蓋板需求將會急劇增加。而未來,隨著OLED的興起,三星將向國內華為、小米、VIVO、OPPO、魅族等國內一線手機廠商提供AMOLED屏,這將進一步刺激曲面玻璃蓋板的需求。

預計3D玻璃未來3 年CAGR 92%。出貨量由2015 年的2300 萬片升至2018年約1.63億片。雖然3D 玻璃市場有望爆發式增長,但是由于3D 玻璃的加工效率較高(熱彎機100秒鐘生產一片玻璃,而CNC 機床加工一個金屬機殼大概需要1 小時左右),對加工設備的整體需求量并不會特別大。

根據IDC對全球智能手機市場規模的預測,2016-2018 年智能手機的出貨量將達到15.1 億、15.9 億、16.7 億部,參照金屬機殼滲透率提升的歷程,以2.5D 玻璃25 元,3D 玻璃70 元的單價測算不同玻璃機殼方案的市場空間:2018 年,2.5D+2.5D 方案下玻璃機殼的市場空間可達300 億元,2.5D+3D 方案下玻璃機殼的市場空間可達570 億元,3D+3D 方案下玻璃機殼的市場空間可達841 億元。由此計算可得,17 年三種方案較當前“2.5D+金屬機殼”方案所對應的玻璃蓋板產值同比增長100%、280%、460%。#p#分頁標題#e#

不同機殼方案下玻璃蓋板產值空間預計

典型蓋板玻璃主要加工設備有玻璃精雕機、玻璃熱彎機等設備、也有使用激光加工設備逐步實現對砂線開料機、CNC 精雕機替代等。預計熱彎機新增市場規模約20億,五軸玻璃精雕機20億,同時激光加工設備也會有一席之地。

►熱彎機市場規模約20億。單臺熱彎機日產能大約在1,500 片/天,全年產能預計在30萬片左右。假設2017 年蘋果等手機大廠開始使用3D 玻璃,3D玻璃手機年出貨量以2億臺計算,在良品率50%的情況下約需要熱彎機1,300 臺。假設每臺設備150萬元,則熱彎機新增市場空間為20億元。

►五軸玻璃精雕機市場規模約20億。五軸玻璃精雕機價格是普通玻璃精雕機的兩倍,約40萬元/臺。假設2 億部手機使用3D玻璃,在良品率50%的情況下約需要五軸精雕機5,000臺,新增市場空間約20億元。

►高端產品或使用激光設備替代精雕機。傳統玻璃機械加工容易造成切削粉末飛濺、切割邊緣不規則、產生微裂紋等,因此產品良率不高。而使用激光切割則可以解決上述問題。目前阻礙激光設備替代精雕機的因素主要是價格,隨著激光加工設備未來價格的下降,高端產品的加工或將開始使用激光設備。

2017年精雕機市場增長速率有望超25%

2.5D玻璃的大規模應用將使精雕機迅速發展,2017年精雕機市場增長速率有望超25%。根據統計,目前玻璃加工行業精雕機的存量規模在10萬臺以上,其更新周期一般在5年左右。若以2010年智能機開始爆發式增長為考慮,目前市場上的精雕機基本上已處于替換狀態。雖然對3D玻璃的大規模加工制造仍有難度,但對2.5D玻璃需求的大增是比較明確的。明年隨著”2.5D+3D”和“雙2.5D”手機的不斷推廣與應用,精雕機市場有望獲得進一步突破,預計2017年增長率可達25%以上。數控雕銑機行業目前國內領先的整機企業是北京精雕、佳鐵高科、廣東科杰和智慧松德(收購大宇精雕)、勁勝精密(收購創世紀)、田中精機(收購遠洋瑞翔),領先的雕銑機主軸供應商為昊志機電。

數控系統是是整個數控機床的“精神”,也是精雕機的核心之一

由于國內技術沉淀較少,全球著名的數控系統制造商以日本、德國等為主,包括德國西門子、日本的發那科和三菱電機等。世界市場近85%份額都被以西門子、發那科等日、德企業所占有,國內市場更是如此,國內的中高端領域幾乎也都被西門子、發那科等長期壟斷。但國內本土企業近些年來也大有迎頭追趕之勢,以華中數控為代表的的本土品牌正逐漸對外擴展,搶占市場份額。

我國大多數高中檔與大型數控機床均從德國、日本進口,且產業平均數控化率較低。目前,日本三菱電機、德國EEW機床、德馬吉等多個著名品牌在中國數控機床的中高端領域仍占有大部分的市場份額。而無論是數控機床的數控系統,還是電主軸,目前主要還是由國外產品為主。而從全球范圍看,目前發達工業國家機床行業的產量數控化率一般為60~70%,產值數控化率已達80%~90%,而中國分別僅為40%左右和60%左右,上升空間較大。

電主軸是數控機床的主要零部件。電主軸替代傳統機械主軸是行業大趨勢,但國內目前仍以機械主軸為主。而且由于受到國內技術落后影響,全球電主軸領先企業仍以歐洲和日本為主,其中歐洲比較著名的有瑞士FISCHER 公司、BAG 公司,德國的Kessler 公司等。日本的電主軸技術水平雖相對落后于歐洲,但由于其高性價比,在中國大陸等電主軸技術相對落后的地區仍占有較大的市場份額。而目前,亞洲已成為全球最大的電主軸需求地,中國更是更為世界主要的電主軸需求國,2015年我國我國電主軸行業需求量約27.8萬支,比2014年增長了14.88%。

2020年,全球熱彎機市場有望達到43.4億元

3D玻璃加工設備的市場和競爭情況

在全球3D玻璃熱彎機市場上,目前仍主要以韓日等設備為主。目前國內用于生產3D曲面玻璃的熱彎機存量規模較小,主要以韓國、日本進口設備為主,韓國的DTK、臺灣的盟立、韓國的JNT等占有了大部分的市場份額,單臺設備價格在120 -180 萬元之間,大宇精雕、遠洋瑞翔等熱彎機產品已經開始進行小批量銷售。國內月產能在1.5 -2萬片左右,遠不能滿足市場需求。未來隨著技術成熟以及市場的擴展,到2020年,全球熱彎機市場有望達到43.4億元。脆性材料激光加工設備供應商主要是大族激光。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們