����1 �C��ҕ�X�ѳ�څ�ݣ��������������{�o��

����1.1 �C��ҕ�X�����˹��z�y�ѳ�څ��

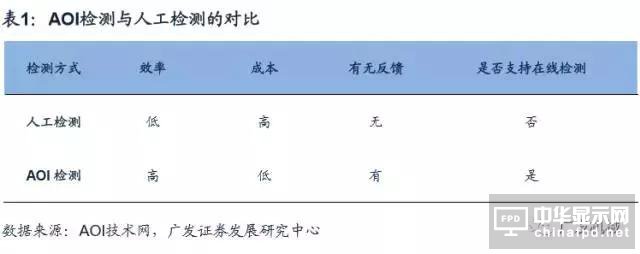

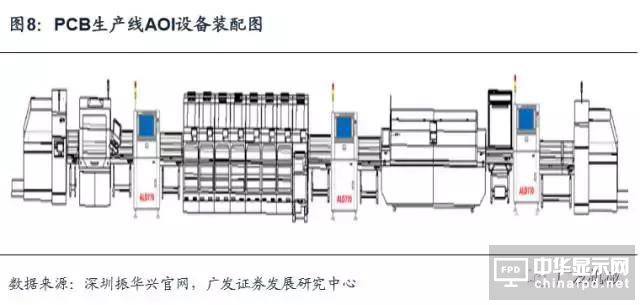

�����z�y�O��Ĺ����υ^�֣����Դ��·֞��W�z�y�O����Ӎ��̖�z�y�O�䣬ǰ���� �������^�z�y�����������ڹ����ԙz�y���@�ɷN�O��Ŀǰ������FPD��PCB���ИI ���ÏV����AOI��Automatic Optical Inspection�������Ԅӹ�W�z�顣������CCD�� �C�zȡ�D���D���������ؽM�ɣ�ϵ�y�����H�D���M�лҶȷ������c�˜ʈD���� ���Ȍ�֮�����ж���ͨ�^���e�`�������^��һ�N�z�y��ʽ��

����������˹��z�y��AOI�C��ҕ�X�z�y�ɿ��Ժ�Ч�ʶ����ߡ�����AOI�ǹ�W�z�飬�� �Է�����AOI���ԙz������IJ�����������Ҳ��ȫ���Կ�����AOI�tֻ�����O���õ� �˜ʞ�����M���Дࡣ����˜��O��̫�����t�`��̫�ࡣ�˜��O��̫�����֕�©�z�� �������ǷN�ھ���AOI�������̵�Ҫ����ߡ�������AOI���ԣ������O�����Ժ� ���B�m�y�壬�C������ƣ�ڡ����ڱ��^С��Ԫ���������ۙz���������^��������AOI ���ھ��й�W�Ŵ����ң����Ԍ����^С��Ԫ�����ęz����б��^��ă��ݡ����Ԍ� ����AOIȡ�����ۙz����һ���lչڅ�ݡ����ۙz����Ը����˜ʼ����`���Дࡣ���� ��ȡ�˹��z�飬�����c���^�࣬���������^��İ壬�����L�r�g�z�飬���ە��a��ƣ�ڣ��Ķ����©�z��

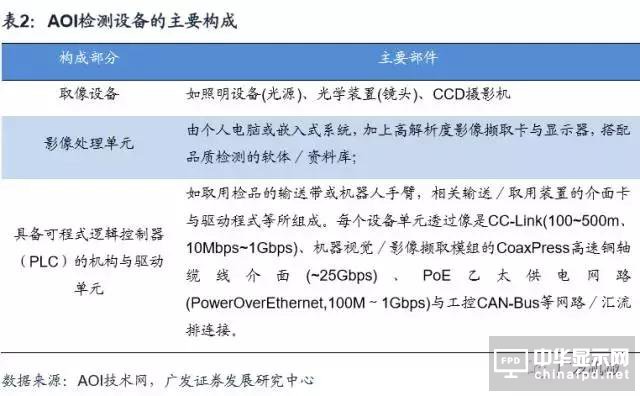

����AOIϵ�y�������²��֘��ɣ�����ϵ�y����W�R��CCD�z��ϵ�y���z�y�����_���z �y�����A��ģ�桢�D��̎���R�eϵ�y������ӛ�̎��ϵ�y���ɡ������A��ģ������ ���w�FAOIϵ�y�ܷ�ƥ�����a���ĺ����˜ʣ�����CAD�����O����AOIϵ�y�����Ԅ� �@��ԓ���a��������Ʒ�ĸ��ָ�˼�����������Ҫ�����ُ�˜ʘ�Ʒ�������a���{ ������r��AOI�O��Ҳ�����S֮�����{�����z�y�����`�

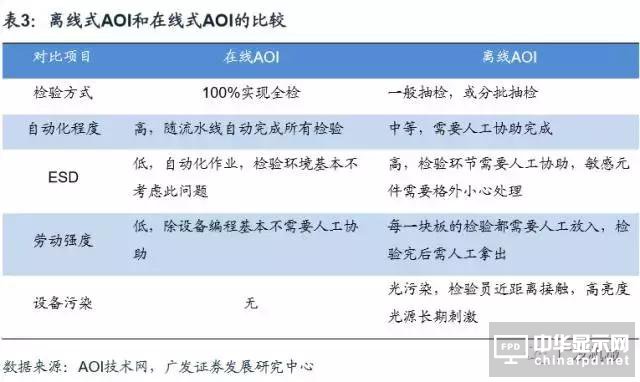

����AOI�z�y�O�䰴�ϰ����I��ʽ��ͬ�ɷ֞��ھ�ʽ���x��ʽ�ɷN���x��ʽAOI�z�y�O�䣺 ���B����SMT���a���У����˹����I�Ű壬�ɱ��ͣ�Ŀǰ�Ј������^�ࡣ�ھ�ʽAOI �z�y�O�䣺��Ҫ����SMT���a���ھ�ȫ�Ԅәz�y������Ҫ�˹����I�����ҿ��Ԍ��F ���lSMT���a����Ʒ�|�����������Ԅӹ�ˇ������ȫ������SMT���a�������aƷ�|�� �ھ�ʽAOI�z�y�O��������ʬF��������څ�ݡ�Ŀǰ���x��ʽAOI���a�����ďS ���^�࣬�����ھ�AOI���a�����ďS���^�٣��ھ�AOI�ļ��gҪ����x��AOI�ߺܶ࣬ ���u��AOI�S�̌�������Ҫָ�ˡ�

��������Cyamlan���Ј��{�锵����ĿǰAOI�z�y�O�䑪����V���ăɂ��I��քe��ӡ ˢ�·�������@ʾ�ИI�����ߵ�ռ�ȷքe��64%��15%�������đ����I������� ���w��̫���늳أ��t����ռ���^�ͣ��҂�����AOI�z�y�O��ăɴ���Ҫ�����I�� �İlչڅ�݁������͜y��AOI�O����ИI������ֺ��Ј�������

����1.2 AOI ���c�����ИI——PCB �I��

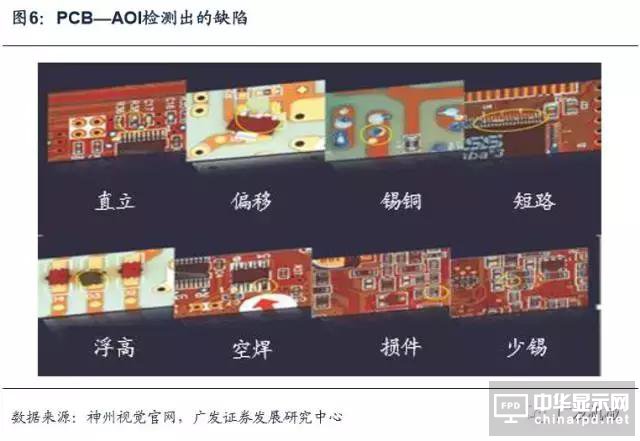

����AOI—PCB��ȱ�ݙz�y��������Ƭ�ęz�飬���w�й������g���İ����M���@Ӱ���ĝ����|���ęz�飬���~�ı���z���@Ӱ��ĈD���|�����z�錧�w�·�D�ε��|�����@����|���z�飬�z�����|�����ǂ��y�ӹ������|���z��ͼ����·�ķ��b ���b����|���z�顣

����Ŀǰ����Ĵ���AOI��˾���翵�����W�����W���͚Wķ����˾�ѽ��lչ�dz����죬�����ṩ�����PCB��AOI�z�yϵ�y�������˜ʵ�PCB�z�y���|�����z�y��3D��ӡ��ī���g�z�y��HDI�z�y��FCB�z�y�Լ�IC���b����z�y�������ṩȫ���̾���Q�������������庸��z�y���NƬ��z�y��ӡˢ��z�y�������t��z�y�������z�y��������z�y�ȡ�

����AOI��׃��PCB�ИI����ʹPCB�����̘O����������Ʒ�ʡ��z�yϵ�y���������� �^�̵����һ����Ҳ����Ҫһ�h�����ڿ��ƮaƷ�|���Q�������á������M��� �ИI��������ӮaƷ����һֱ����Ӵ����ИI������һֱ̎���^��ˮƽ����Ҫ���� ֮һ�����Ԅәz�y�O����������ӮaƷ���ʵ���Ч��Q;����

����Ŀǰ���M���Ԅәz�y �O�������ȫ���F����˹����ҙz�y���ȸ��ߣ��ڔ���ȼ������Ҏ���ęz�y���E �ó��Y������������˙z�y��Ч�ʡ�Ҏģ�����aʹPCB�����̽����˳ɱ�������Ʒ �ʵ���ߣ��t�Mһ��������ʹ��PCB�S�̵ijɱ����M������PCB��r�X���½����� PCB��r�X���½��֘O��Ĵ��M��ȫ����Ӻ���X���I�İlչ�����M��Ӻ���X�� ��Ѹ���ռ���

����AOI�z�y�O���Ј��ڇ���̎�ڄ����A�Σ�Ŀǰ�Ј���ֻ��20%—30%��SMT���a ���b����AOI�z�y�O�䣬�����H�I�����������I��SMT���a��������������AOI�z�y�O�䡣����Ŀǰ�����AOI�z�y�O������������I�^����Ҳֻ�ڠt�����һ�_�M��ȫ�z�������Շ��H��ÿ�l���a������Ҫ�������_AOI�z�y�O����������a���� ͬ�yԇ��λ�������a����z�NƬ��z��Լ������������w�z����S���ИI �İlչ��AOI�z�y�O�������߂�ă��ݣ�δ��AOI�z�y�O����b���ʕ�Խ��Խ�ߡ�

����늜y���ܴ���AOI�z�y��AOI�z�y���^�̿����аl�]�P�I���á����ȣ�늜yԇ��ģ�� �͊A�߷dz����F��ͨ��ÿ�����ε� PCB ��Ҫ��һ��ģ�ߺ͊A�ߣ�������a������ ��ӡˢ�·��߀���Խ��ܶ���ģ�ߵđ��ã��������PCB��·�M�к��m�{�����ģ� ����ģ�ߺ͊A�߶�Ҫ������������Σ��S��PCB�ČӔ�Խ��Խ�࣬���ÿһ�Ӷ�Ҫ늜y��Ԓ��ģ�ߺ͊A�߸�����Ҫ���������ӡ�

�����C��������һ����ԣ��ijɱ����ƺͮa�����`���{���ĽǶȣ�PCB�S�̶�ֻ����K ��Ʒ��ӡˢ�·���M��늜y���@Ҳ��늜y����ȱ�ݺͲ��㣬���ȣ����ڜy���Ć� �}�·���ѽ����ͣ����a�����еĆ��}�c��λ���y��

������Σ�늜yԇֻ�ܜy����·�� ͨ�࣬������衢늸С���ݵ��ɾ�·�Π�µ�ȱ�ݶ��o�ܞ����������Ҫ�yԇ� �С���ݵ����ܣ�����OӋ�dz����s�Ĝyԇ��·����Ŀǰ����PCB�ľ��ܶȵ���ߣ� �yԇģ���c��·���OӋ�y��Խ��Խ�ɱ���̧�ߣ������º�PCB�ϵ�Ԫ�����M�������ܜyԇ�������PCB�����́��f�ǟo�����ܵģ�#p#��퓘��}#e#

�����������늜yԇ����K �yԇ���І��}�� PCB ��·��ͨ���o���S�ޣ�ֻ�܈�U̎���������N�N���ض����� ��PCB���a����Ʒ���^�ͣ��ɱ��^�ߣ�����Ƽs��PCB�ИI�İlչ��

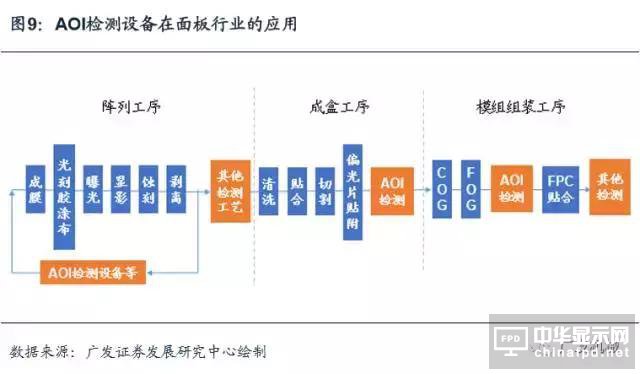

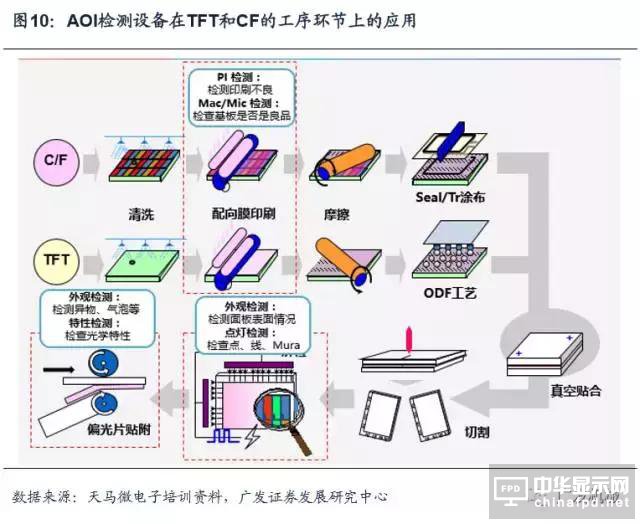

����1.3 AOI ���c�����ИI——FPD �I��

����FPD—AOI����Ҫ���������z�y��Muraȱ�ݙz�y��ColorFilterȱ�ݙz�y��ɫ�ȡ��� Ĥ����W�ܶșz�y��PI�z�y��LCҺ���z�y���z�y����鲼LCD��OLED�Լ�TouchPanel �aƷ��ƽ���@ʾ���������a�h������Ҫ���ù�W��̖����Y�������^�����z�y���o �����������ԙz�y����ҪĿ����������1�����ⲻ��Ʒ�����µ�����2�������Ƴ� ��ˇ�����̣���3��������Ʒ�M�н������������ʡ�

�����ڲ�ɫ�V��Ƭ�����a��ˇ�h���ϣ�AOI�O����Ҫ���ںڿ�BM����RGB��ɫĤ��� �a�����ﱡĤ��ITO����MVA��PS��INS���Ƴ��У�Ŀǰ�����CF—AOI�O�䌍�F�� 8.5������2200mm*2500mm���đ��ã��ڱ�Ĥ���w�ܵ����a��ˇ�ϣ�AOI�O����Ҫ ��������Ĥ�z�y��ƫ��Ƭ�N���z�y���c���z�y���c������Mura���Լ����^�z�y�ϡ�

���������ʡ����a��——AOI�O��ز����١������塢���������Ⱥ���ȱ���ҕ�C���Ƅ� �O�������,Ҫ��ƽ���@ʾ���������_�l�����s������OӋ,����ʩ����������a�^ �̿��ơ�Һ���@ʾ����OLED�@ʾ���ęz�y,����ijЩ���w�ͽ^���w��ʹ�õ����� �ϡ����ӽY�����ܶ������Լ�����ȱ�ݵľ������|,�����g����˽�Ȼ��ͬ������

�������y�˹����۷���ȱ�ݙz�y��ʽ���^�Դ��`�z��©�z�ʸߡ����ڔ��ֈD��̎���� AOI�z�y�O����о��ȸߡ��ٶȿ졢�o���|�ă��c���܉�˷��˹��z�y�ıˣ����@ ʾ��ȱ�ݙz�y�ИI�����õđ���ǰ������ǰ����ITO�����z�y������ģ�M�z�y����Cell �N�ϡ�LCDģ�M��COG�O�䡢��λ�N�ϡ��и�C���w�̽�y�O��ȣ����x���_AOI�� �P�O�䣻ͬ�rLCD��OLED�ęz�y���yԇ�;S���^��Ҳ����cLCD�O��ĸ����a�ٶ� ��ƥ��,�@һҪ��ʹ��LECD��OLED�������������@ʾ����Ҫ�߾����R�e�O�䣬���� ���ӌ�AOI������LCD��OLED���ܸ��Nȱ�ݵ�Ӱ�,�����S�����������a��ʹ�õ� ���e����̺��g�̹�ˇ���¡������a�^���Йz�y���ޏ��@Щȱ��ʹ�������܉���M �������a�^�̵ıOҕ,����ɱ��Mһ�����F�IJ��ϲ�����������a����

���� 2 ���S�a�I�|�L������ AOI �Ј�ǰ���V�

����2.1 PCB-AOI���ИI���ٷž������������������

����PCB�a�I�����D�����Ї�����2000����ǰ��ȫ��PCB�aֵ70%�ֲ��ښW�ޡ����ޣ��� Ҫ�DZ��������ձ��������^���M��21���o�ԁ���PCB�a�I���IJ������^�D �ƣ��γ����µĮa�I��֡����^PCB�aֵ�ӽ�ȫ���90%����ȫ��PCB�������� �������Ї��͖|�ρ��^���L��졣

������Prismark�yӋ����2006���_ʼ���Ї����^�� ���ɞ�ȫ��aֵ������L����PCB������أ����ѳɞ��Ƅ�ȫ��PCB�ИI�lչ ����Ҫ���L������2012���Ї����PCB�aֵ�_��216.36�|��Ԫ��ռȫ��PCB���aֵ ��39.84%��2008����2012�꣬�Ї�PCB�aֵ������ͺ����L���_��9.52%������ȫ �����Lˮƽ��

����δ��Ͷ�Y���ٷž����������������h��������Ͷ�Y��������Prismark�A�y��2016�� �Ї�PCB�ИI���wҎģ���_268.78�|��Ԫ��δ�����꣨2016����2020�꣩�Ї�PCB �ИI�aֵ���ٌ������ž�����ͺ����L�ʞ�3.50%���AӋ��2020�꣬�Ї�PCB�ИI �aֵ���_310.95�|��Ԫ��ռȫ��PCB�ИI���aֵ�ı��؞�50.99%��

�����҂��xȡ�Ї��ѽ����л����е��д����Եă��YPCB��������2010��—2017 ��������Ͷ�Y��MͶ�YPCB�U�a�Ŀ���酢���˜ʣ�ͨ�^�y���aƷ��AOIռ ��Ͷ�Y���~�ı��أ��Լ���λ�a�ܵ�AOIͶ�Y���~������PCB-AOI���Ј����������� �y�㣬AOI�O��ռPCB�U�a��Ͷ�Y���~�ı��صľ�ֵ4.3%����λ����4%���˜ʲ�� 2%; �����ӿ��ĮaֵͶ�Y�ȣ����aֵ/��Ͷ�Y���~���õ��aֵ��Ͷ�Y��1.8����

����PCB—AOI���������A�y����Prismark�A�y��2016���Ї�PCB�ИI���wҎģ���_ 268.78�|��Ԫ��δ�����꣨2016����2020�꣩�Ї�PCB�ИI�aֵ���ٌ������ž��� ��ͺ����L�ʞ�3.50%���AӋ��2020�꣬�Ї�PCB�ИI�aֵ���_310.95�|��Ԫ��ռ ȫ��PCB�ИI���aֵ�ı��؞�50.99%������ǰ���Ӌ��AOIͶ�Y������Ͷ�Y�aֵ�� �Ĕ���Ӌ��õ�����PCB�ИIδ��4���Ͷ�Y�~��160�|Ԫ��AOI�O����Ј������� Ӌ6.4�|Ԫ��

����PCB—AOI���������A�y��������ӽK�ˮaƷ�ļ��g�����^�죬��ӹ��I�O������l ���^�����a�I���ߣ�AOI�O���ʹ�É�����s��6—8�꣬�҂�ȡ���x����6—8��� �aֵ��ֵ������Ҫ�M�������Įaֵ���ٶ��D��ϵ����0.8���y��õ�2017—2020��� �a������������Ͷ�Y�����3300�|Ԫ������Ҫ���µ�PCB—AOI�O���Ͷ�Y�~�� 15.53�|��Ԫ���ۺ������132�|Ԫ��

����2.2 OLED �B�Ӹ����� LCD�����a�I�M��U��������

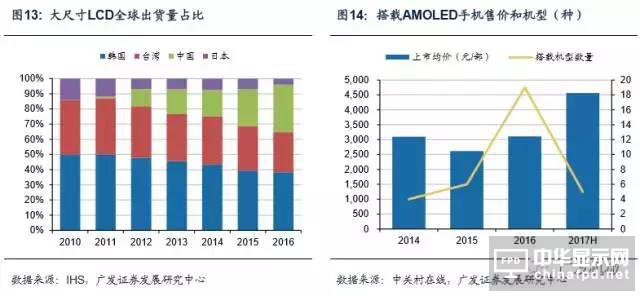

�������a�����D�ƣ��Ј����~ռ���I����λ�������o70—90�����ȫ�������Ҫ�a �ܼ������ձ���1995���ձ���Һ������؛��ռȫ���Ј�90%���ϣ��n�����_��ͨ �^�L�ڼ��g�e�ۺ��Y��Ͷ�룬90���ĩ�ɇ������a�I�_ʼ�������L��ռ���Ј��� 2003���a���_ʼ�����D�ƣ����^ʮ����İlչ��Ŀǰ�ѽ����F����С�ߴ���� ���Įa�����ա��_���n�ȇ��D�����Ї���ꑣ�����CINNO�����@ʾ��2016���Ї��� ꑵ^�����֙C�@ʾ����؛���ѽ�ռȫ���؛��36%����Խ�n�����_���ɞ�ȫ�� ֮�ڣ����⣬��ߴ��ҕ���ij�؛��eȫ��ռ��Ҳ�Mһ��������25%��

��������AMOLED��Ļ�@ʾ���g�ă�����F�����ܽK���O��Ҳ�����_ʼ���dAMOLED�@ ʾ������2014��Galaxy Note4�ͽ���S5.1�l���_ʼ��AMOLED�������֙C�K�˵đ� �������ӣ������dzɞ��и߶��֙C�����x�����g�l���Ĵ����AMOLED����֙C ��AMOLEDӲ����2015��8��1�գ�Samsung Galaxy S6 Edge+���@�G�Lj������ߵ� �����ȣ�ɫ��V�����ȶȸߣ������ęC�������͵ĺ������ʹ��ԓ���֙CѸ���A�ÏV �����M�ߵ�ϲ�ۣ��S���2016������16����̖���֙C�x����dAMOLED�@ʾ���g��#p#��퓘��}#e#

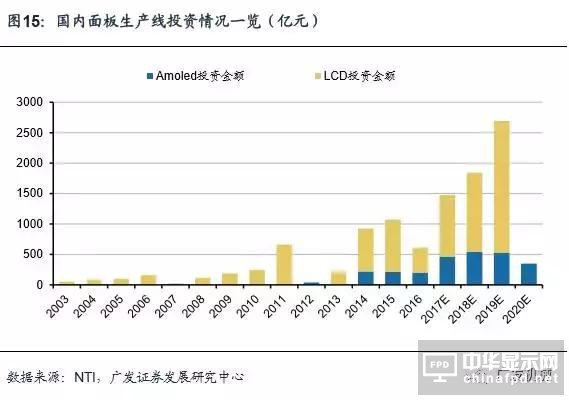

������δ����Ͷ�Y܉�E����������2017-2019�������Ͷ�Y�ĸ߷��ڡ�2017—2019���� �g��Һ������Ͷ�Y��r����������14�lTFT-LCD�������������F���a��������� ��؈��ꖡ��ɶ��ɗl8.6���������R�B�T6���������|������8.5�������Ϸ�10.5������ ��h10.5�������ݿ��ؑc8.5�������ݿ�����11�������Aӳ�Ƽ�����6�������A�ǹ�� ����11��������ʿ������6�������V��10.5�������F������F��6�������������h�� �7.5��������Ӌ�����a��104�fƬ/�£���Ӌ�a�����2016�����106%��Ͷ�Y���~ ��Ӌ4282�|Ԫ����š���ʮ���lҺ�����a�����O��ɺ���ȵĴ��С�С�ߴ�� Һ�����a�܌����Fȫ���I�����n�Ј���

����������LCD��OLED���в�㣡��c��������往ͬ�r���O�ģ�߀��OLED���a�����S�������������ӣ��������S��Ҳ�_ʼ�Ӵ���AMOLED�a����Ͷ�a���ȣ��� �D�����AMOLED�a����Ͷ�a��r��Ŀǰ���F���a��AMOLED�a���������aӲ���� �ʹ���������2016��ף�����7�l���a�����F���a����ӋͶ�Y���~830.1�|Ԫ����ţ� ���F�a��41.5�fƬ/�£�2017—2021�����g���AӋ����6�l����/Ӳ��AMOLED���a�� �����F���a���������������H����6���������|���ɶ����dꖃɗl6�������A�ǹ�� ����11�������A�ǹ����h����6���������x����Ϻ�4.5���������6�����������a �ܺ�Ӌ37.1�fƬ/�£���ӋͶ�Y���~�_��2765.28�|Ԫ��

����2.3 ���a�I���ٰlչ�����Ӱك|���z�y�O���Ј����g

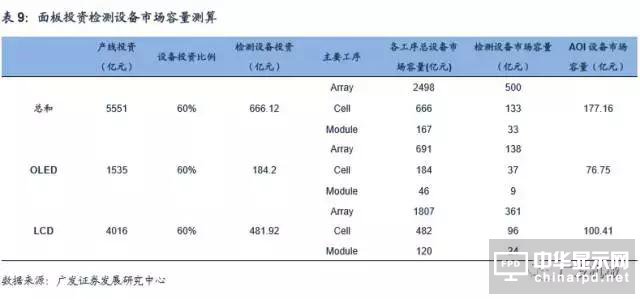

�������z�y�O���У���Ҫ�֞錦�·�Ӎ��̖�z�y���O��͌���������^���и����� ˇ�h���ęz�y����Ҫ��AOI�z�y�O�䡣�����������h��������Array�h����Cell�h�� �õ��ęz�y�O�����nj���AOI�z�y�O�䣬߀�����������y�O�䡣���ģ�M���漰�� �O���У��Ȱ���AOI�O��Ҳ�����Ӎ��̖�z�y�O�䡣��ˣ���ռ�ȁ�����AOI����� �z�y�е�ռ�ȸ����Ӎ��̖�z�y�O����Ј�������

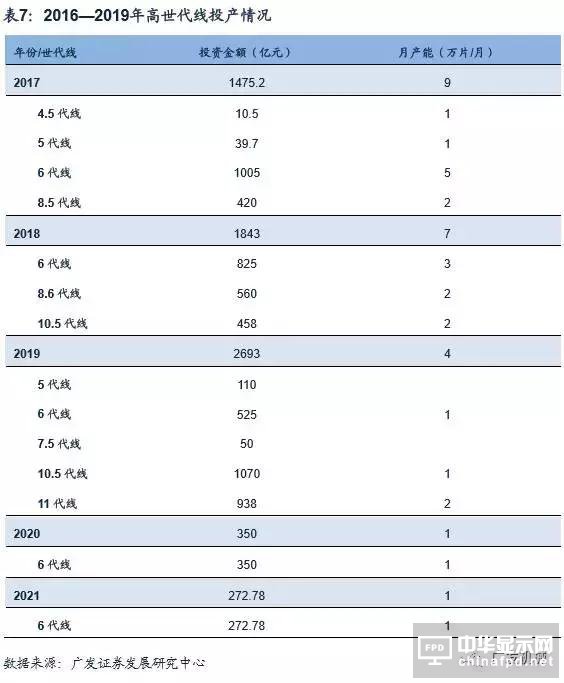

�����z�y�O������������^���У��߂�һ�����˹�����ԡ��z�y�O���Ј�Ҏģ��ه���� ���O�䣬����HIS�Ĕ����@ʾ����ƽ���@ʾ�aƷ���a���½�����������r��ǰ�ε� Array �� Cell �Ƴ������O��Ͷ�Y�^������z�y�O��Ҳ�����^�ࡣ����2010-2015 �꣬ȫ�� Array��Cell �� Module ���Ƴ��O��Ͷ�Y�����@ʾ����Array/Cell/Module �Ƴ��е��O��Ͷ������քe��75%��20%��5%��

�����������a��Ͷ�Y�ᳱ���z�y�O��ӭ���lչ�C���������a����Ͷ�Y�У����O���Ͷ �Yռ60-70%������1%�錦ģ�M�Ιz�y�O���Ͷ�Y�����z�y�O����Array��Cell�� Module�����Ƴ̵�Ͷ�Y������75%��20%��5%����ô��2017-2019��F���ڽ����I ���a���������ęz�y�O���Ј����g��666�|��Array��Cell��Module�����Ƴ̵ęz�y �O���Ј����g�քe��500�|Ԫ��133�|Ԫ��33�|Ԫ��

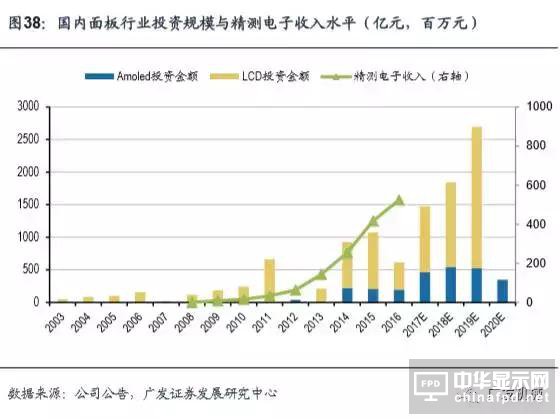

�������������Ȝy�㣬2017-2019��ęz�y�O���Ј������քe��177/221/268�|Ԫ��ͬ ������ˮƽ�քe��140%/25%/21%��2017-2019��ęz�y�O�������������2016�� ��4-5�����������У�OLED�ęz�y�O����Ј�������2017-2019��քe��56/65/63�| Ԫ��LCD�քe��121/156/205�|Ԫ���Ĺ����ԁ�����Array�κ�Cell�εĴ֙z�y�O �䶼�ǻ��ڙC��ҕ�Xԭ����AOI�O�䣬���ģ�M�Σ��в��֙z�y�O������̖���ܙz�y �O�䡣

��������LCD��OLED�ڹ�ˇ�����ϴ����^�������z�y�O���Ҫ��Ҳ��ͬ���҂����� �ɷN��͵����δ��Ͷ�Y��r���_�y��2017—2019��LCD-AOI��OLED-AOI���� ��������r��

���������W���Ƽ���˾2016�����㣬ƽ��һ�꽨�O�ڣ�140—350�|���� ��Ͷ�Y���~�����a������Ҫ�ęz�y���ޏ��O��Ͷ�Y���~��2.5%��AMOLED�@ʾ�� ��Ĺ�ˇ������s�����������y�ȸ��ߣ���AOI�O���������������

�����ٶ�OLED— AOI�O��ռͶ�Y�ı�����LCD—AOI�քe�߳�2—3%����OLED�O���AOIռ�ȅ^�g ������4.5%—5.5%���AӋ2017—2019��LCD-AOI�O����Ј�������32.25�|��25.45 �|��41.45�|Ԫ��OLED—AOI�O��ć����Ј�������23.25�|��27.25�|��26.25�|Ԫ��

�����mȻ�Ј������V韣������������ǰ���Ј���AOI�z�y�������O����I�r���漰���� ��ȫ��ҕҰ���������z�y�ИI����Ҫ��I��Ȼ�Ǻ�����Iռ���������ڃrֵ�w���H�Hռ��ֻ��5%��module�Σ�������I���羫�y��ӣ��ѽ����F�ˇ��a�����

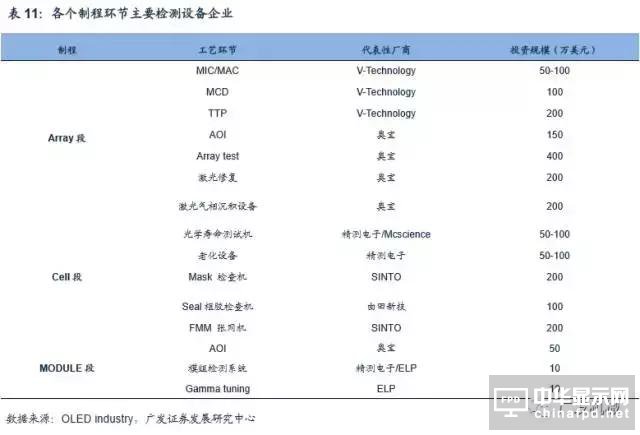

����Cell�Ƴ��У���W�����yԇ��Mask�z�顢FMM���W�O�䡢Seal���z�z��C���ϻ��O ��ȶ����ɺ�����I������������I�漰�^�١���Aarray�Ƴ��У�������I�������y �漰����Ҫ���ձ�����ɫ����Iռ������

�����ك|���Ј������_��������ǰ��ɴ��Ј��ķ�����PCB�I��Įa�ܔU���ž����aƷ ������߶˻����Դ�������������FPD�I���S��δ��OLED��������往�� Ͷ�Y�U����AOI�z�y�O���Ј����g�S֮���_��

�����҂��y��õ���AOI�O��ăɴ����I ��——PCB��FPD�I����2017��—2020�����g���Ј�������Ӌ353.56�|Ԫ������� ��117.85�|Ԫ���ɴ��I���Ͷ�Y�������ك|�����Ј��t��������AOI�O����I����ӭ �����L���C����ǰ���a�O���������������ĺ�Ιz�y�O�䣬AOI�aƷ�ĸ���Ҳ�� Ҫ�����ں��ģ�M�aƷ�I����ǰ���Ƴ̭h������Ҫ���ں�����I�ѿظ߶ˑ����Ј���

���� 3 AOI �ИI�������

����3.1 ���� AOI �ИI�������——�Ĵ�ꇠIռ�Iȫ���Ј�

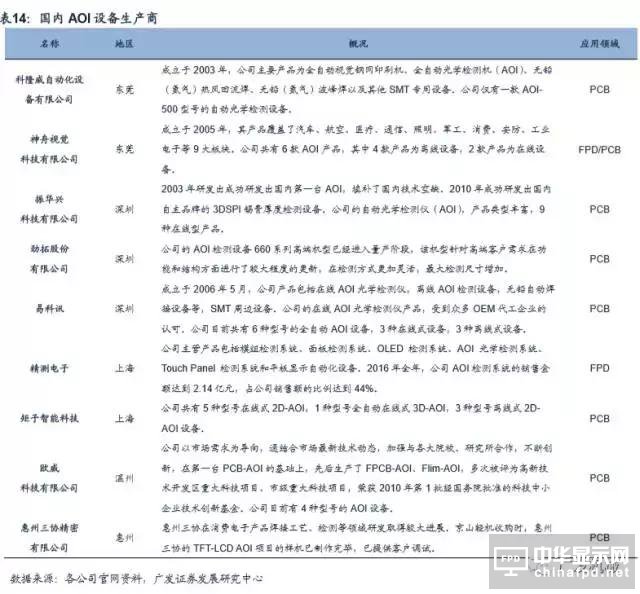

���������AOI��˾���v��ʮ����İlչ��Ŀǰ�������P�I��Ľ�Q�������Լ��aƷ���� ��څ�ڳ��죬��ȫ��˾��������Ҫ�������Ĵ�ꇠI����1���n���O����I����2���� ɫ���O����I����3���ձ��O����I����4���Ї��_���O����I������֪������I�� �����n����ِ̫�˹�˾���ձ��ĚWķ����˾����ɫ�еĊW���Ƽ��Ϳ�����˾���_���� ���ɿƼ��������¼�����ï��ӹ�˾�����ҮaƷ�����I��ĸ��w���^ȫ�棬����ӡ ˢ�·�壨PCB����SD���댧�wԪ������������@ʾ��FPD�����I�aƷ���S���� AOI�O������Iռ�ȸߣ���˾��̎�ڰlչ�����A�Ρ�#p#��퓘��}#e#

�����n���z�y�O����I������������Ǻ�LG���ֶ���ҎģƫС���O����I����Ҏģ ���w���������c��ɫ�С��ձ����_���ęz�y�O����I��һЩ��ࡣ�ձ��z�y��I�� �����Ǐ������I���D�Ͷ����������ǮaƷ���쵽AOI�I���^������AOI�z�y�O�� ��I����Ҫ�۽����_������ɫ�е���I��

������һ���_���^��AOI�z�y�O����I

����Һ������ИIһֱ���_����Ӯa�I�������Ԟ����һ�w���ǣ�����1990���_������ ���_���_����һ�l��ߴ�TFT��LCD���a�����n�����ǵĵ�һ�l��ߴ�TFT��LCD ���a������߀����һ��֮�����������a�I�s�������_�������O����I�Ěv ʷ�lչ�C�����_���^��AOI�O��֪�������̰��������¼�����ï��ӡ��������� �͵��ɿƼ��Ȏҹ�˾�����ҹ�˾�����������_�����a�I�Ͱ댧�w�a�I�lչ���� �Կ��ٰlչ���İlչ�^�́�����������I�У���ï��ӵęz�y�O��I��Ҏģ��ߡ�

������ï������_����ï��ӳ�����1984�꣬������Ʒ��"Chroma"�ɞ�ȫ��������y�x ����ϵ�y���I��Ʒ�ƹ����̣��ṩ���y�x�����Ԅӻ��yԇ�O�估�����YӍ����ϵ�y �� Turnkey���Ͻ�Q������2016�깫˾���F�I�I����116.24�|�_�ţ�ͬ�����L20%��

������˾�I�I������Ҫ�֞������֣���1�����y���Ԅӻ��z�y�O�䣻��2���댧�w�yԇ�O �䣻��3��Turnkey Solutions��2016�깫˾���y���Ԅӻ��z�y�O��I��ռ���_��49%�� �ǹ�˾��Ҫ�������Դ��ë���ʷ��棬��˾ë���ʏ�2011���ԁ�һֱ���m�������� Ҫ�����ڮaƷ���m������

����2017���ϰ����ԁ�����ï��Ӽ��F���F�I�I����5760���f�_�ţ�ͬ�����L9%������ ���y�x���I��ͬ�����L12%�������Ԅӻ��z�y�I��ͬ�����L75%�����w������ �ϰ�����ï�����L�����ڰ댧�w�yԇ��Q���������L���@�K�I��ͬ�����L��143%�� ��Խ2016��ȫ�ꡣ��˾չ���°��꣬���ٌ��������ϰ��꣬��Ҫ�����ڣ���1��늄� ܇�a�I���m�lչ���������әz�y�O������2��������LD������O�w����3DӰ ��đ��úͰ댧�w�yԇ�O������L����3���ӹ�˾�����Ԅӻ�ӆ�����ӡ�

���������¼�����˾��������1992�꣬�ԙC��ҕ�X����ļ��g����˾�����ԁ���AOI���| ����塢LED���I����Ԅӻ���W�z�y�O�䡣��˾�aƷƷ��Rȫ����˾��Ҫ������� Դ��AOI�aƷ���á���˾�aƷ��FPD�I��đ��ÏV��������LCD�c���z�y�O�䡢Seal AOI�����z�Ƴ̙z�y�O�䣩������Ĥ�Ԅӹ�W�z�yϵ�y��PI AOI����ë߅�Ԅәz�yϵ �y��Burr AOI�����aƷ������Array��Cell��Module�����h����

���������¼���2006�굽2016�꣬�I�I����������ַ���������2009���2012�겨���^ �����⣬������ݠI�I�������������5000-6000�f��Ԫ���ҡ�2016�깫˾���F�I �I����20.19�|���_�ţ��s62.63���f��Ԫ����ͬ�����L42.44%����˾һֱ�S���^�� ��ë����ˮƽ��ë���ʻ���������40-50%�^�g�����ȣ��������������ʻ������� ��12-13%��ˮƽ��ӯ������������I�б��Fͻ����

�����ĠI�Յ^�������2009����_�����ձ�����ā��^����Ҫ���Ї���ꑣ�ռ���� �u���࣬2016���N��Ҏģ�_����20.73���f��Ԫ��ռ���_���ӽ�30%��

����2016���°����ԁ��������¼��ĠI�I�������L���@��2016���°���ƽ���������L�� �Ȟ�87.04%��2017���ϰ����O��ӆ�γ��m���٣���˾2017H1�I�I����11.4�|�_�ţ� ͬ�����L�_��139.56%��ӆ�γ��m���L����Ҫ�@ʾ����Ŀǰȫ������ИIͶ�Y�ğ� ����������OLED��������往��Ͷ�Y����2017����٣����������AOI�aƷ���� ʢ����

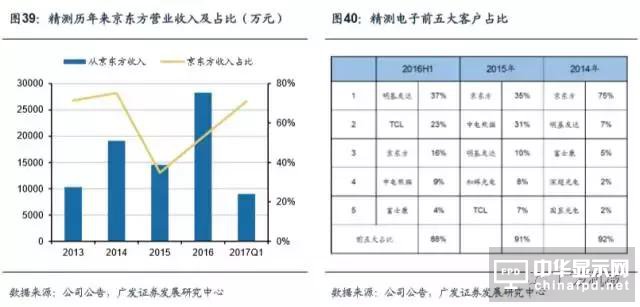

�������N������ą^�ց����������¼���2006—2010�����g�ĮaƷ�N����Ҫ������ �_��������2010���aƷ�_ʼ�N���ձ����������ң�ͬ�r���ĠI��ռ���_ʼ�� ����������2016�꣬���^�ĠI��ռ���_��33.11%���鹫˾2015—2016��ĠI �������������ش�ؕ�I����ï��ӵ��N�۲���Ҳ�ʬF����ͬ�����c���c�����¼���ͬ�������Ա������N�۞����������ޅ^����N�۱���Ҳ��ͬ��̧�����c�����ɼҹ� ˾��ͬ���ǣ��_�����ɿƼ������_ʼ����Ҫ�N��Ŀ�ĵؾ��x������Ӯa�I�����a �I���ٰlչ���Ї������S���Ї�2011—2013�����Ͷ�Y�߷��ڣ���˾���N������Ҳ ���F��Ѹ�ٵ�����������2016�깫˾���Ї��^���N�������58.07���f��Ԫ��ռ���_��60.38%��

������������ɫ��AOI�z�y�O����I

������ɫ�е�AOI��������I�NJW���Ƽ��Ϳ�����˾���p�۶����ĸ�����֣���ȫ���ṩ AOI�O������P���a��Q�������W���Ƽ���˾����AOI��ȫ�����^��2016��I�I���� �_��8�|��Ԫ���������ׂ���˾�I�I����֮�͡�������˾��ȫ�̶��^�ߣ���Ҫ�� ���Ї���ꑡ��_�����������އ��ҡ��n�����ձ������W�ȇ��ң�������������MƷ�� ��I��Ҫ�������С��_���n���յȇ��ң����ԁ�����Ȼ�ǹ�˾�aƷ�����N�أ�ռ��˾ ���N������80%���ң�����2016���Ї���ꑵ��N��ռ�Ȟ�33.05%�����2010��ǰ40% ��ƽ��ˮƽ�����»���

����3.2 ���� AOI �ИI�������——��������v��ͻ��

�������Ї�AOI�Ј�������2003����ǰ���Ї��]��һ����I�����aAOI�O�䣬���� AOI �z�y�O���Ј���ȫ���ɇ���Ʒ�Ƶ��O������ռ����Ҫ����ɫ�С��ձ����n�����_���ȵ��M�ڡ�

����2004���Ժ��S��PCB�a�����Ї��D�ƣ�AOI�z�y�O���ڇ������a���@��Խ��Խ��Ҫ�� ���Ј�����Ҳ��Խ��Խ�����@���a�I���������ȵ�һ��AOI�O�����a�̑��\�������磺�|ݸ��¡��������ҕ�X���������A�d����Ѹ���Ϻ��������ܿƼ���˾�����ݚW ���Ƽ���˾�ȣ��@Щ��˾��Ҫ�ֲ��������Ϣ�ИI�l�_�ĵ^���������ڞ����^�� �齭�����ޡ����Ϻ������^���L�������ޡ��Ա��������^�ĭh�����^��#p#��퓘��}#e#

������һ��AOI��˾�����ѽ���ʮ����Ľ��I�vʷ���aƷ�����^�S�������aƷ��Ҫ������ PCB�I�����w���ԣ��F�A�·��ȵ�AOI�z�y�O���Ј���̎�ڿ��ٳ��L�A�Σ��F�� ���ȵ�AOI�z�y�O�����a�S��Ҏģ�������^С���������еͶ��O��������߶˵�AOI �z�y�O���Ј��Ա��ձ��͚W���S�����Ŕࡣ�������ИI������ǰ�ć��ȏS�̣��ړ� ռ�еͶ��Ј���ͬ�r��Ҳ�ڷe�O�_�ظ߶��Ј�����ȡ����һ���ijɿ���

����PCB�ИI���жȵͣ�����AOI�O��S�������M�롣����CPCA�yӋ�@ʾ��Ŀǰ�҇� PCB��I�s��1500�ң��H��131�ҠI���^�|���Ї������S�̵Įa��ռ���aֵ��29%�� �������ң����ԇ��ȵ�AOI�O��S���ڸ����V�Ŀ͑�Ⱥ�и������ԃr�ݫ@�ÿ͑��� �����ṩ���a��Q���������P�z�y���ޏ��O�䡣���YPCB—AOI�O��������Ҳ�֞��� ����ꠣ���һ��ꠏS�̰���������ҕ�X�����A�d���ڶ���꠰������������ܡ���Ӎ��������꠰�����¡�����W���Ƽ������f���ܵȡ�

����FPD�ИI���жȸߣ�����AOI�S����δ��Ҏģ������FPD�ИI�a���D�Ʊ�PCB�ИI�� ���������PCB�ИI����Ͷ�YҎģ�ك|�������ИI�ډ������^�ߣ��Ŕ�̶ȸߣ� �ԊW����˾��������2016��FPD�ĠI�I������70%������ǰ���͑��������P�z�y �O���ϣ�FPD—AOI��Ҫ��Ҳ�������ߣ�����Ŀǰ���г���FPD—AOI�O�������̣� �����S��FPD�a�ܵ��D���Լ����ȸ�����������һ��OLED����Ͷ�Y�����������șz �y�O��S���γ��Ƅ����ã�һ���棬���y��PCB—AOI�O��S�̿��ܕ��M�ЙM��U���� ����ԭ�еĽ��ͼ��g�����M��FPD-AOI�I���_չ�I�գ���һ���棬����ԭ�еęz �y�O��S��Ҳ�����������ļ��gˮƽ����Module����Array��Cell���~�M������ë�� �ʸ��ߵ�AOI�O�䣬�羫�y��ӡ�

���������������_ָ������O����a����ʡ��S���҇�ƽ���@ʾ�a�IҎģ�ĉѴ�ͼ��g ˮƽ���������҇����P���I�z�yϵ�y��������u���ӣ����o���@���㡣Ŀǰ���҇��� ��ƽ���@ʾ�z�yϵ�y�S���ڙz�y��̖�N��z�yϵ�y�_�l���z�y��ˇ�ȷ���ļ��g ˮƽ�c���H���M�S����Ȳ�����@���sС���aƷ�r��������@���ݣ��ҿ���푑��� ��ͻ�������⣬��“ʮ����”���ґ��������d�a�I�lչҎ�������_������������ƽ�� �@ʾ�ИI�P�I���Ϻͺ������a�O�䱾�ػ������ʣ������P�����tί�T��Ҳ��2012�� 4��1�����{�����҇���ߴ�Һ�������M���P�������҇�ƽ���@ʾ�������a�����P �z�yϵ�y���a���ʵ�����ṩ������֧�֡�

����3.2 �����L��——AOI ���^�S�̊W���Ƽ��İlչ֮·

�����W���Ƽ���һ����ȫ������ӹ��I�ṩ�aƷ�������������⑪�����a֧�ַ������� �I�I�ȹ����̣���Ҫ�����ИI����ӡˢ�·�� (PCB) ��ƽ���@ʾ�� (FPD)����I�� �W���Ƽ���Ҫ������PCB (���~��ͽM�b��) �Լ�ƽ���@ʾ��(FPD)����I���õ��� �ӹ�W�z�y (AOI) ϵ�y�Լ�PCB���a�Ƴ������Ӱ��̎����Q�������OӋ���аl�� ���졢���N���S���ա���˾��AOI�z�y�O�䡢Ӱ�����ɼ���X�o������ (CAM) �� ܛ�����g�����͑���߮aƷ���ʺͮa�ܣ�ʹ���������������I�籣���I�ȵ�λ��

�����W���Ƽ�����˾�Լ�����Ҫ���аl���T�����a�Oʩ��λ����ɫ�У�����ӹ��I�зe ���˽�30��ļ��g���������������I�ȵļ��g�ͽ�Q����������������O��30 �����ϵķֹ�˾���k��̎��չʾ���ġ��N�ۺͷ��վW�j�鲼�ڱ������W�ޡ���̫�^�� �Ї����ձ���

����“ȫ����Ԫ��”�ɞ�lչ�����ɣ����沢��ُ�t���Ƅٷ�����һ����W���Ƽ��� ˾�ѽ������ˇ��ȵĸ�������������ˇ��ȵ��YԴ���ϣ����nj�Ŀ���D����ȫ���� ���Ј�����һ���棬��Ӯa�I�����a�IҲ�������������އ����D�ƣ������� ��ʮ������ա��_���n�ȇ�����ӹ��I�lչѸ�٣����ԊW���Ƽ���˾ͨ�^�沢��ُ ��˾�ȿ��Ԍ��F���g���������U���µđ����I���ֿ��Խ�˿����M������Ј��� ��ُ1998����ُ�ձ�KLA��˾��˾���@ʾ����Ԅӹ�W�z�y�x����Ѹ�ٰlչ�� ͬ�r��˾��KLA�O���遆̫�I������Ҫؓ؟�|�ρ��^�ĮaƷ�N�ۺͷ��գ���ُ Ӣ����SPTSʹ��˾�ɹ��M܊�댧�w�O�������I���ѽ��ɞ鹫˾������������Դ ֮һ��ͬ�rҲ���F����ӹ��I��ȫ�渲�w��

������ӹ��Iȫ���a����Q�������沢��ُ�γ��]�h�����^��ʮ����IJ�ُ�v�̣���˾ �ڇ��@��ӹ��I���a�������γ���“���졢�B�ӡ��z�y”����ӹ��I���]�h����˾��AOI �z�y�O�������S��ǰ�����MCAMϵ�y���g���O�䡢�@���O����аl��������չ�� ���O�䣨AOR�����C��һ�w����Q�������Դ����ߡ�ͬ�r�aƷҲ������ӹ��I �������I��õ����á������ڴˣ��W���Ƽ���˾�߂���ӹ��I�S������“����Z��” ��������

�����I�շ���������ë���S�ָ�λ���Ĺ�˾2006—2016��ĠI�ՠ�r�҂����l�F��2008 �ꡢ2014�겢����˾�ĠI��Ҏģ�õ����������2014����ُSPTS��2015��2016 �깫˾�ĠI�����ٷքe��29.13%��7.16%��ͬ�r��˾��ë����ˮƽ���]�аl�����@ ׃�������������������f����˾�ĮaƷ�ͷ��յľ߂��^���ĸ������ݡ����N�ۅ^�� ���������^��Ȼ�ǹ�˾����Ҫ�N�ہ�Դ���С��_���ա��n�ć�������N��ռ���_ ��75%��2016���Ї��^���ռ���_��33.96%��2010����Ї��ѽ��ɞ鹫˾�I�����L ��Ҫ������

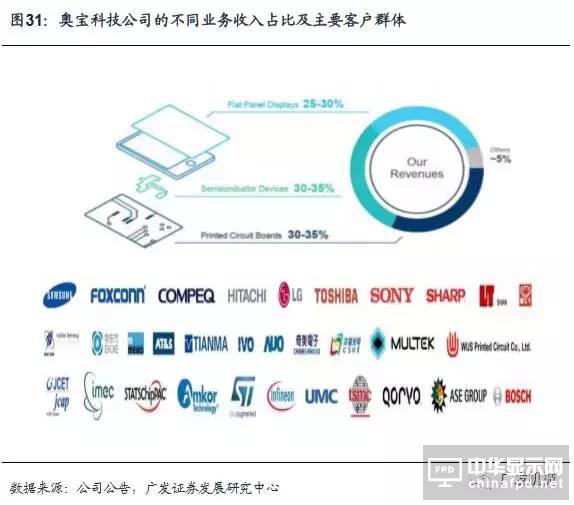

�����I�շֲ����͑�����I�����^���W���Ƽ���˾�IJ�ͬ�aƷ���ĠI�շֲ����^�� ��FPDռ����25—30%֮�g��SD�ĠI��ռ��30—35%��PCB�ĠI��ռ��30—35%�� 2012—2016���ƽ���C��ë���ʞ�43.6%����˾�Ŀ͑����w�˸��I������е��� �^��˾����FPD���S�̞����������ˊW���Ƽ����a��Q�����Ŀ͑�����LGD���� �ǡ����ա����R��Ⱥ�������_�����|�����A�ǹ�늵ȡ��Թ�˾��PFD�aƷ�������� 2016��12��—2017��5�����g����˾�ѽ��c���|�����պϷ�10.5G�Ŀ��ӆ��6100 �f��Ԫ���O���N�ۺ�ͬ��ͬ�r�c��h���R6G��AMOLED���Ŀ�������؈���8.6G ��LCD���Ŀ��ӆ���O���ُ��ͬ���H�@���ҹ�˾����Ӌ��ͬ���~�ѽ����^1�|��Ԫ��

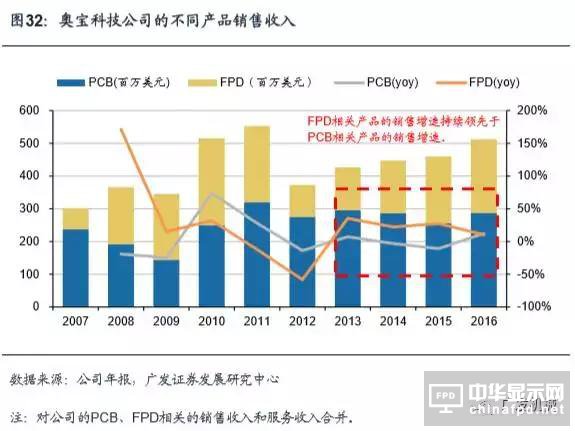

����PCB��FPD���v�����L����䲢��څ��������������Σ�Cǰ���2007—2009�깫 ˾��FPD�O���N������ʬF�������ڿ������L���_����Σ�C����˾�I�յ�ؓ��Ӱ푣� ��ͬ��PCB�I�ճ��F���B�m���»���2010—2011�����g��������Σ�C����������� ؔ���̼�Ӌ����PCB��FPD�Įa�IͶ�Y���F�������������Ї��^��ӹ��IͶ�Y�~ ͬ��ƽ�����ٸ��_80%�����a�IͶ�YҲӭ��Ͷ�Y�߷��ڣ����g��Ͷ�Y�~�_��1600�|����ţ���˾��PCB��FPD�I��Ҏģ�S֮Ѹ�����ӣ�2012�������ȫ��δ�� ���A�ڵď��K���������ٳ��m���䣬Ͷ�YҎģ�s�p����˾��FPD�I�ճ��F�»��� �������ڹ�˾�aƷ�ķe�O�аlĿǰ�ѽ��Ƴ���һ���ĮaƷ���瑪����PCB��Fusion ϵ�к�Discovery-IIϵ��AOI�O�䣬�Լ����Ԍ��F����������5um�ߴ��µĮaƷ�z�y�� ������FPD��Supervision��FPI-600ϵ�Єt���ԙz�y6�����������Լ����µ�OLED �@ʾ��壬�����ˮa�I�İlչ�M�̣�����һ݆�ĔU�a�����У��mȻ���R��֮ǰ���� �ĸ������֣����W�������^��λ��Ȼ���̡�#p#��퓘��}#e#

�����W����˾�ܳɹ��ĺ���Ҫ�أ�

������1�����m���аlͶ��ͮaƷ����

�����аl�F��ˆT���棬�������аl֧�����W����˾��ʼ�K�����ИI�I�ȵ�λ����Ҫԭ ������aƷ������ʼ�K�ܝM��͑���ǰ�صļ��gҪ����֧�ήaƷ���������Q ������Ҫ�����t�ǹ�˾���L�ڳ��m���аlͶ���Լ��������ˆT����ҕ�̶ȣ����� 2017��1��31�գ��Č���˾�ć��H���̎��ͿƌW�҈FꠔU����643�ˣ�ͬ��2015�� 2014��քe����22��52�ˣ�����211����������517��������������Ո, �������M�� 55����������Ո��347헷�����������Ո��2016�깫˾���аl�_֧��1.07�|��Ԫ�� ռ�I�ձ���13.28%����ʹ�������sխ̎�ڽ���Σ�C��2007—2009�꣬��˾�аl�_֧ ������Ȼ����18%�ĸ�λˮƽ��

�����Թ�˾�ĺ��ĮaƷAOI���������AOI�Ĕ���̎�����dz�������������X��̎���� ���^�����W����˾�ĮaƷʹ�÷dz����߉��Ƭ��̎��AOI��������Ĕ�����Ȼ��ͨ �^�����^խ�Ŀ��������Q�������@ʹ���O���̎���ٶȷdz����������ܺķdz��ߣ� ��һ�_15��ǰ�_�l��Vision�O�������������һ�K�˜ʳߴ磨660mmX610mm���� PCB��Ҫ1��2��犣�ÿС�r�a��ֻ��30-60�棬���ܺ��_��ÿС�r30ǧ�ߣ��O��r�� ��ÿ�_40�f��Ԫ������ǰ�������aƷDiscoveryʹ��2�_̎�����������SIP��X��ͨ �^ǧ�W�j���Q����������ͬ�ӳߴ��PCBֻ��10���룬�ܺ�ֻ��ÿС�r4ǧ�ߣ��O ��r��ֻ��ÿ�_12�f��Ԫ����X���g�;W�j���g�İlչ��׃�˔�����̎��ģʽ��Ҳ ��׃��PCB�ęz�yģʽ��һ���̶���ʹPCB�����^�̸��ӭh��������Ч�ʡ�

����������2016��12��31�գ��W���Ƽ���˾�ѽ�������13,200��PCB��Q�������� CAM�������OӋ�����⣩���ѽ����b�˼s1,830��FPD���aϵ�y��6,600��SD���a�O�䡣

������2��ȫ���N�۾W�j����ʹ��������

�����N�ۼ��gһ�w�����ˆT�N��ģʽ�����͑�ճ�ԡ����˝M��͌��W����˾���յ��� ��2000 ���ԁ����W����˾��ȫ������5���͑�푑����ģ����ИI���״��Ƴ��� 800 ���M�Ԓ���գ��κΕr���κε��c���oՓ�͑����κ�����ֻ��Ҫ�ܴ�W�� ��˾�� 800 ���M�Ԓ���Ϳ��ԫ@�ÊW����˾���I�ķ��ա��κ������M��W����˾�� ����������������̎�����������ĽY���������^�������F�κ�ʯ���]�лؑ��� �F��ʹͷ��ĵ����κΕr�����܊W���ķ��գ����F“Be Sure”�ărֵ��

������3�� ���ٵļm�e����

����Inspire��ʹ��˾�Ј����~Ѹ�ٿsˮ��1998�꣬�W����˾�Ƴ��˺ϲ���ĵ�һ���®a ƷInspire�����ڹ�W��ʹ�Á���Orbo��˾�İ⼼�g����߉��ʹ�Á���Optrotech ��˾��“����”߉�㷨��Skeleton Algorithm��,�ڙCе���f����ʹ���������ˮ���� �����\���OӋ�������OӋ���������õģ����Orbo�İ�����g��ʹ�óɱ��^ Optrotech�ļ�������g��ͣ����ɜy��������“����”�㷨�ď�헣�������ˮ���O Ӌ���ǿ��]����͑����s�˹��ɱ����OӋ��������PCB���a�S�̵���ˮ�������� Inspire������ֱ�ӽ�����ˮ���ϣ�����ڙC��ǰ��ͺ������һ�_�ϰ�C���°�C�� �@�Ӿ������_�O����Ҫ������_�O��ľS�o��ʹ�óɱ����^�˹�ʡ���˹��ɱ���

����Sprion��Ʒ�Ƴ���ؿ͑��w������^һ��ĕr�g����˾���M���˳�ֵ��Ј��{��� Ѹ���Ƴ����®aƷSpiron���@��һ�_���� Inspire �Ĺ�W��߉���O�䣬�����Â��y �IJ�����ʽ��ÿ�_�C��һ�������T�������p�_���OӋ��ʹ�Ùz�y�;S�����wЧ�� ���������

���� 4 �˵�ϡȱ������ AOI ��I�������L

����Ŀǰ����AOI�O����аl���OӋ��������N�����P�I�յ����й�˾���^ϡȱ��Ŀǰ ���й�˾�о߂�AOI�aƷ�ṩ�����İ������y��ӡ����عɷݣ�߀��ͨ�^��ُ�M�� �C��ҕ�X�I������b�䡣��ǰ�ИI����AOI�z�y�O���Ј�������ጷţ������� �I�������S�a�I��ͬ���L������AOI�aƷ���аl�ډ������^�ߡ�

����4.1���y��ӣ��������z�y�O�����^��I

�����L����������������ģ�M�Ƴ̶εęz�y�O����аl���OӋ�����a���N�ۻ�ӣ��� ��ʮ��İlչ�vʷ���e���˴����ă��|�͑�Ⱥ�w���������|�������ǡ�LG�����ա� ���¡������؈����ʿ�������_��늵ȇ�����������S�̡���˾��2015��ɹ��� �Ʋ�С�����N���˲���AOI�O�䣬�A���Ј����u��AOI�z�y�O��ĠI�I����Ҏģ��ռ �Ⱦ��ʬF��������څ�ݣ�Ŀǰ�ѽ��ɞ鹫˾�ĺ��������Դ֮һ������2016��12�� 31�գ����y��ӵ�AOI�z�y�O��ĠI�I�����ѽ�ͻ��2�|Ԫ��ռ��˾���I�յı����_ ��40.92%��

�������m���аlͶ�������ڹ�˾��“�L��”��ȡ�١�2012—2016�����g����˾���аl�M�� ռ��ʼ�K������13%���ϵ�ˮƽ������2016��ף���˾�аl�ˆT��369�ˣ�ռ��˾�T ��������48%��ȫ���аl֧���_��8739.09�fԪ����ȡ��202��Ї�������6��̘ˡ� 76�ܛ�������ࡢ43�ܛ���aƷ��ӛ�C�������а���15헺��Č������g����“���ڙC ��ҕ�X��LCD��ȱ���Ԅӹ�W�z�y��AOI�����g”ϵ�Y�����M�ĺ�|���AOI�������� �аlȡ�ã������헺��ļ��g���ɰl���������аl�γɡ�

�������y��Ӻ͊W���Ƽ���˾һ�ӣ�ʼ�K�������^�ߵ��аl֧�����®aƷ�Ƴ��ٶȿ죬 �����ڸ��õذ��ծa�I�lչ�������ؽ�Q���}���Ķ���߮aƷ�ij��m�������� ���F�Ј����~���L�ڷ������L�Ϳ͑��Pϵ���L�ڱ��֡�

�������H֪����AOI���a����W���������������¼��ȹ�˾���аl֧�����DZ��^���m�ұ� ���^�ߵ�ˮƽ���@����AOI�O���Լ����ήa�I�������Q���ģ�����PCB��FPD�a�I�� ���g�����ٶȿ죬AOI�O����Ԅӻ����R�eϵ�y��������ҪͶ������аl���M������ ���������Ј����A���ИI���șC����ô���m�Ե��аlͶ���DZز����ٵġ����y��� �Ǿ߂�ɞ����AOI�I���߹�˾����Ҫ����ָ�ˡ�

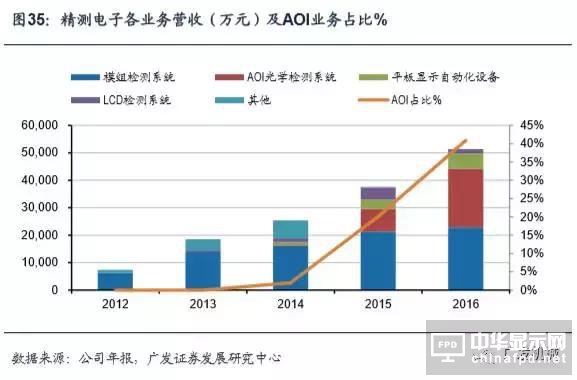

�������y�������������δ���������ИI���O�����y��ӏ�2006�������2008��I�I ����Ҏģ��61.68�fԪ��������̝�p��2010��I�I����1623�f��ͬ�����L85%������ ���_��743�fԪ��2011-2016�깫˾�I�I���뱣��CAGR=70%���ٶ����L��������Ҏ ģ��1400�fԪ���L����9000�fԪ���ҵ�Ҏģ��

�����҂��Ѿ��y��ӵ������lչ�v���c��������ИI��Ͷ�Y�������M�ϰl�F�����y��ӵİlչ�c���������I�İlչʷ�Ǹ߶�ƥ��ģ�2010�������_ʼ�н��_�����a�I �a���D�ƣ����y��2010���_ʼ�˸��ٰlչ��վ�ڮ�ǰ�r�c����˾������������� OLED��������往�Ľ��O��#p#��퓘��}#e#

�����͑��YԴ���㣬�o�o�c����һ�������I��������˾���ο͑����^���У����^ȥ�� ����ǰ���͑���ռ��ͨ���_����90%���ϡ���˾���Ŀ͑��У������˾��|������ �_�������؈����ʿ�������x��늡����@��늡��A�ǹ�늵ȇ���һ��������������� �I����˾��һ��͑�һֱ�Ǿ��|������2013�굽2017��һ���ȣ����|������ռ��һ ֱ������50%���ϣ�2017��һ�����_����71%��2014���ռ��Ҳ�_����70%���ϡ� �������������^���O�乩���̣�δ�����y��OLED�I��ęC������

������˾����Ŀǰ����FPD-AOI�Ј������^��˾�����ڱ��·������Ͷ�Y�˳��г���� �档2016�깫˾AOI�aƷ��ռ���������٣�2017���ԁ�����˾AOI�aƷӆ�Ϋ@ȡ��r ���ã��^�m��Cell��Array�η�����δ����˾�ij��L�����������®aƷAOI�aƷ�ķ��� Ӱ푡�ͬ�r����AOI�aƷ�wϵ�У���˾��Ȼ���S��ϵ�aƷؽ���_�l�����ơ�

������Module�Ƴ̵ęz�y���g�ѽ��^����죬�܉�����LVDS��TTL��eDP��MIPI��V-ByOne�ȶ�N��̖Դ��Һ��ģ�M�Ĺ�W����̖��늚������M�Йz�y�����gˮƽ̎���ИI ǰ�С���Cell�Ƴ̣���˾�ь��F�����z�yϵ�y���N�ۣ��҈���ڃ����LѸ�٣����� ��˾��Cell�Ƴ̵ļ��gˮƽ�ѿ����������õ��͑����J�ɡ���˾�ѽ������AOI��W �z�yϵ�y�ĮaƷ�_�l�����֮aƷ���F���Ј��N�ۣ��ɞ��ИI���ٔ��߂�AOI��W�z�y ϵ�y���g��������I

�������y����L�U��ʾ���®aƷ�_�l����չ���������A�ڣ��®aƷ�a��ጷŲ����A�ڣ� �ИI�������׃�������Ľ��r�L�U��

����4.2 ���عɷݣ��C��ҕ�X�I�մ��_���L���g

������˾��Ҫ���¸߶ˌ����b����аl�����a���N�ۺͷ��գ���Ҫ�aƷ������Ԅ��� ������C�b�O����ƽ���@ʾģ�M�����O�䡣����������C�b�O�䣬��Ҫ�� �����庸����������AOI��3DSPI����߅�aƷ�ȣ��@ʾƽ�壨TP/LCD/OLED����Ҫ �����@ʾģ�M���a�����O����Ҫ���������R�eģ�M�N���O�估��߅�aƷ���Ĺ�˾�� ���I���ɿ��l�F�����O���ǹ�˾�ĺ��ĮaƷ��ռ��ʼ�K������50%���ϣ�AOI�O�� ��ռ������������ë������2014��r�ѳ��^�����ɷN���I�aƷ�������ɞ鹫˾�� �����L�c��

������ُ�\Ӣܛ������չPCB�z�y�O�䡣2009��8���˳�����ù�˾��������C�b �O�������e�۵Ŀ͑��YԴ��Ʒ�ƃ��ݣ��Mһ���S����˾�ĮaƷ������˾�Q��ُ�I �������\Ӣܛ���_�l����˾�cAOI�O�����P�ğo���Y�a���\Ӣܛ��������2001��2��20�գ�ע���Y��10�fԪ����Ҫ�I����AOI���Pܛ�����аl���\Ӣܛ�����cAOI���P �ğo���Y�a�D�o��˾���ُ����cAOI���P�ĘI�գ�Ŀǰ���I�I�՞�AI&SMT�� ��ܛ�����аl�c�N�ۡ�

�������F���g�ںϣ���ɮaƷ�B���\Ӣܛ����һ���Ԍ��L��AOI�z�y�O���аl�c���a�� ��˾��������AOI���g�аl�����Pܛ���_�l�Ͼ����^���ă��ݣ������N���������Ј� �_�ط���IJ������@�Ƽs�����P�I�յİlչ���������ĺ����O���cAOI�z�y�O��� �͑�Ⱥ�w��ͬ����˾ͨ�^ُ�I�\Ӣܛ�����P�o���Y�a����������ļ��g�ˆT�uӢ�c ���l�A����������AOI�z�y�O��ĺ������a���g���o�Թ�˾�������еď�����N �۾W�jƽ�_����˾���F����SMT���a���O������һ��Ҫ�O���I��——AOI�z�y�O�� �I��Ŀ��ٝB��

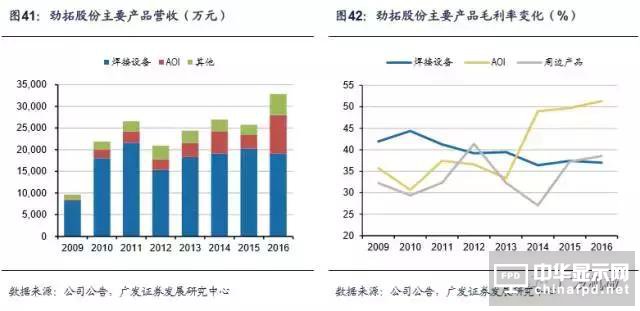

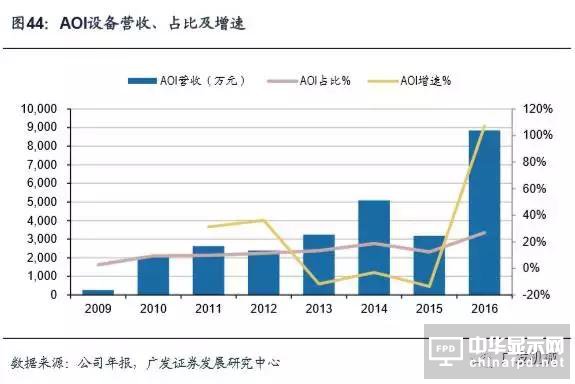

����AOI�I��ռ�ȷ���������2016���N�۴�����ӡ���ُ��ɺ�˾AOI�O���N������ �F�����������đB�ݣ�2016��AOI�I���_��8849.56�fԪ��ͬ�����L107.06%��ռ�� �I��26.94%����˾��AOI�aƷ�r��̧����2014���O��r�ѽ�������16.21�fԪ /�_��ͬ��2011��r���48.17%��ͬ�r�aƷ��ë���ʵõ����������2016��AOI�O ��ë�����_��51.33%���h�h�I���ڹ�˾�ĺ��ӮaƷ37%��������߅�aƷ38.54%��

����AOI�O��������@���r���ݣ���˾���_�a�ܔU��Ӌ��������2014���ϰ��꣬AOI�z�y �O�䌍�F�I��2496.83�fԪ��ռ���_��19.89%��ͬ�r����2014�����AOI�a��400 �ף���˾��AOI�z�y�O����Ҫ���ڠt����K�z�y����λ�ۃr16�fԪ/�_����ȇ���ƽ ��50�f/�_���ۃrˮƽ�������@���ݡ���˾��ʽ����AOI�a�ܔU��Ӌ�������Ŀȫ�� ��ʩ��ɺ�����_��1350�_AOI�����aҎģ������2016��12��31�գ�ԓ�Ŀ��ʩ�M �Ȟ�23%��

����AOI�aƷ���Mһ���S�����߶˙C���ь��F���a����˾AOI�z�y�O��660ϵ�и߶˙C�ͣ� ᘌ��߶˿͑������ڹ��ܺͽY�������M�����^��̶ȵĸ��£��ڙz�y��ʽ�����`� ���z�y�ߴ����ӡ�Ŀǰ�ѽ��M�����a�A�Σ�ԓ�aƷ��չ�C��ҕ�XAOI�aƷ�đ����I �M��߶˿͑�ᘌ��ٶȣ���ˇ���z�y��ʽ���`������������˾�aƷ���Ј��� ����2016��AOI�I��ͬ������5662�fԪ�������_��107.06%���f����˾�����O���� �õ��͑��J�ɣ��aƷ���N��

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�