�ϰ����Ї�(gu��)����@ʾ���N(xi��o)��495�f(w��n)�_(t��i)��С�ך���ǰ��

���գ���D�Ƽ��l(f��)���ˡ��Ї�(gu��)����@ʾ�����������Ј�(ch��ng)�¶�ۙ��(b��o)�桷��

��(sh��)��(j��)�@ʾ��2024���ϰ��꣬�Ї�(gu��)����@ʾ�����w���������Ј�(ch��ng)���������y(t��ng)��̺̓�(n��i)����̣����N(xi��o)����495�f(w��n)�_(t��i)��ͬ���q0.8%��

���У����y(t��ng)��̵��N(xi��o)��ռ��91.7%����454�f(w��n)�_(t��i)��ͬ���½�0.7%���N(xi��o)�~��48�|Ԫ��ͬ���½�9%��

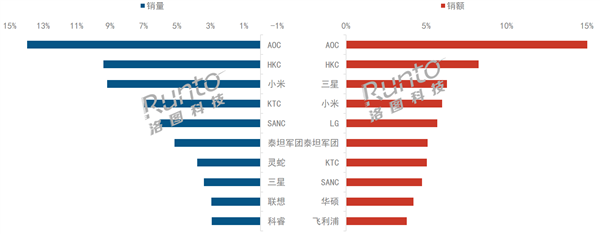

���w��(l��i)�����ϰ��꣬�Ї�(gu��)����@ʾ�����w���������Ј�(ch��ng)�N(xi��o)��TOP10��Ʒ�Ʒքe��AOC��HKC��С�ס�KTC��SANC��̩̹܊�F(tu��n)���`�ߡ����ǡ�(li��n)�롢���

��D�Ƽ���ʾ��AOCƷ�����N(xi��o)���c�N(xi��o)�~�Ϫ�(d��)ռ���^�������ȥ��ͬ�ڣ��s�ʬF(xi��n)��ؓ(f��)���L(zh��ng)�B(t��i)��(sh��)��

�a(ch��n)Ʒ��Ҫ��27Ӣ��QHD������ؕ�I(xi��n)���ęC(j��)����Q27G2S/D����(n��i)���N(xi��o)��ռ�ȳ��^(gu��)��20%��

�o�SAOC֮�����HKC�cС�ף��������N(xi��o)���Ͼoҧ���ţ����a(ch��n)Ʒ���ԅs��ͬ��

HKC��Ҫ���늸�(j��ng)�I(l��ng)��늸�(j��ng)�a(ch��n)Ʒ���N(xi��o)��ռ�ȸ��_(d��)80%��ͬ�r(sh��)����Ҫ��27Ӣ��QHD�a(ch��n)Ʒ������ռ�ȼs60%��

��С�ׄt��(c��)�����k������Ʒ�ƃ�(n��i)������늸�(j��ng)�Įa(ch��n)Ʒ�N(xi��o)��ռ���_(d��)80%���ң�����Ҫ��27Ӣ��FHD�a(ch��n)Ʒ������

��D�Ƽ����ϱO(ji��n)�y(c��)��(sh��)��(j��)�@ʾ��2024���ϰ��꣬�Ї�(gu��)�@ʾ�������Ј�(ch��ng)�ľ��r(ji��)��1064Ԫ����ȥ��ͬ�ڽ�����92Ԫ�������_(d��)8.0%��

500Ԫ���µĵͶ��Ј�(ch��ng)��ȥ��ͬ�����L(zh��ng)��2��(g��)�ٷ��c(di��n)��С���`����ԓ�r(ji��)��ι�ռ��(j��)��33%���Ј�(ch��ng)���~��

�ϰ���ȫ���ߴ罻��ƽ���@ʾ����؛���ϝq17.5%��86�����λ

����(j��)��D�Ƽ�(RUNTO)����(sh��)��(j��)�@ʾ��2024���ϰ��꣬ȫ���ߴ罻��ƽ���@ʾ���ij�؛����192.5�f(w��n)Ƭ��ͬ�����L(zh��ng)17.5%����؛��e306.4�f(w��n)ƽ���ף�ͬ�����L(zh��ng)19.2%��

�IJ�ͬ�S�̵�ռ����r������2020��LGD��m(x��)�P(gu��n)�]�n��(gu��)����(n��i)��7.5��8.5��LCD���S���H��V��8.5�����w֮������S��BOE(���|��)��CSOT(�A�ǹ�늣��ڸ��������ă�(y��u)��(sh��)��׃�ĸ���ͻ�����ɞ��ߴ罻��ƽ���@ʾ����Ј�(ch��ng)���p�^������(y��ng)�̡�

2024H1ȫ���ߴ罻��ƽ���@ʾ���S��؛���Y(ji��)��(g��u)

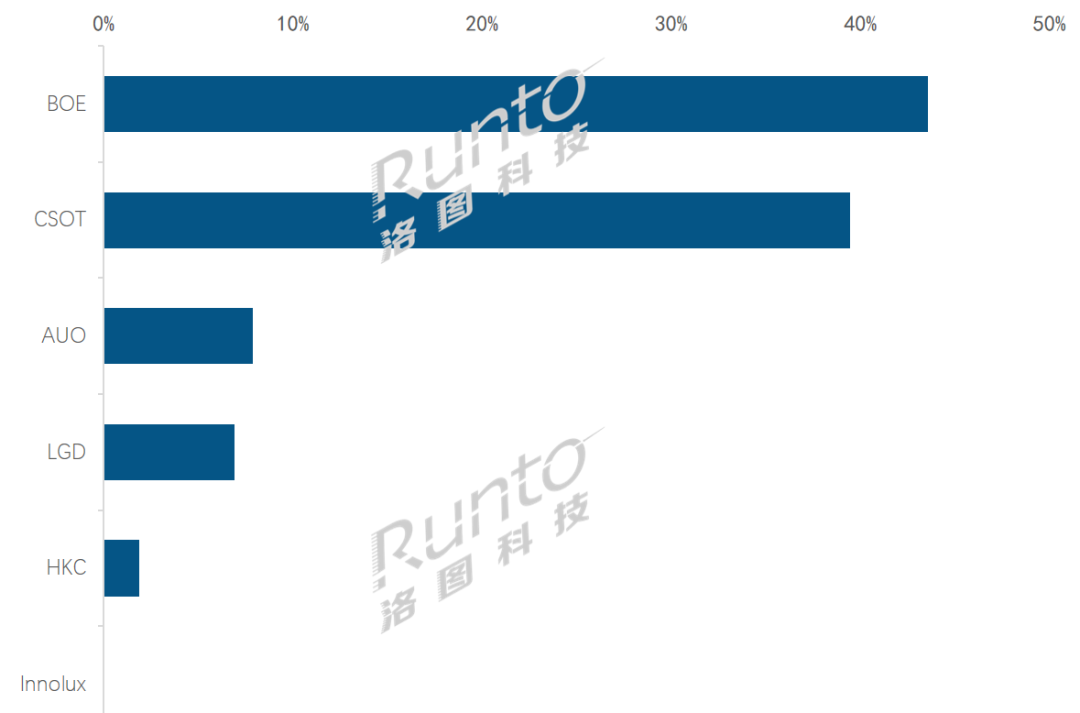

��(sh��)��(j��)�@ʾ��2024�ϰ��꣬BOE��CSOT�ĺϲ���؛����ռ��CR2���_(d��)��83.1%����ȫ��ͬ�������˽�1��(g��)�ٷ��c(di��n)������Ј�(ch��ng)���ж�̎�ژO�߹�ռ�͡������ϴ�ߴ��@ʾ�������OHKC���ݿƣ�����ꑏS����ȫ���Ј�(ch��ng)�ķ��~�t��85%��

BOE��43.6%�ij�؛�����~λ���ϰ��꽻��ƽ������Ј�(ch��ng)�ĵ�һ���ҷ��~���L(zh��ng)��0.5��(g��)�ٷ��c(di��n)����؛��ͬ�����L(zh��ng)18.7%��CSOT���Ј�(ch��ng)���~��39.5%�����~���L(zh��ng)��0.3��(g��)�ٷ��c(di��n)����؛��ͬ�����L(zh��ng)18.3%���S��T9���S�����a(ch��n)����ߴ�a(ch��n)Ʒ��؛�����m(x��)���L(zh��ng)�������_(k��i)ʼ����(y��ng)��(y��ng)���ڌ�����(ch��ng)����92���115��a(ch��n)Ʒ��

AUO�����_(d��)�����Ј�(ch��ng)���~��8.0%�����~���L(zh��ng)��0.2��(g��)�ٷ��c(di��n)��LGD���Ј�(ch��ng)���~��7.0%�����~���L(zh��ng)�˳��^(gu��)0.3��(g��)�ٷ��c(di��n)��HKC����Ҫ����(y��ng)86���65��a(ch��n)Ʒ����(n��i)����؛��ռ�ȼs��55.9% : 44.1%��Innolux��Ⱥ��(chu��ng)���������dz�؛���������w�Ј�(ch��ng)��ؕ�I(xi��n)�ю����Ժ��Բ�Ӌ(j��)������0.1%��86��65��ă�(n��i)����؛��ռ�ȼs��21.9% : 78.1%��

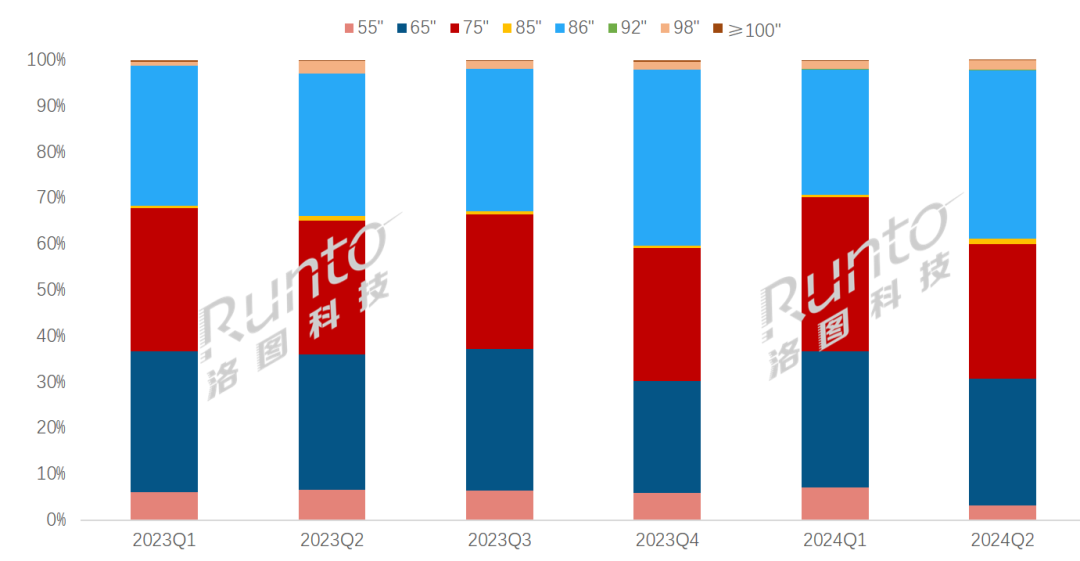

�Įa(ch��n)Ʒ�Y(ji��)��(g��u)�Ͽ����ϰ��꣬��ߴ罻��ƽ��ƽ���ߴ��75.3�磬�^2023��ͬ�����L(zh��ng)��0.6�硣

�@һ�����(l��i)���ڳߴ�����ƣ�75�硢86���98��ij�؛���q������20%�����ϣ��h(yu��n)��55��65�磻��һ���棬�t��(l��i)�Բ������ߴ�92���115�������������

2023-2024Q2ȫ���ߴ罻��ƽ���@ʾ���ߴ��؛���Y(ji��)��(g��u)��׃��

���w�Ј�(ch��ng)�У���؛��Top3�ijߴ���86��75��65�磬��Ӌ(j��)���~ռ���w�Ј�(ch��ng)��92.1%��ͬ�����L(zh��ng)1.6��(g��)�ٷ��c(di��n)���ϡ�

���У�86���؛�����ף�ռ��32.5%��ԓ�ߴ��ڽ����Ј�(ch��ng)�ij�؛���س��^(gu��)�߳ɡ�75��ռ��31.1%�������C(j��)�˓��и��ߵ���?x��n)r(ji��)�ȣ��ڽ����Ј�(ch��ng)�ǵڶ���ߴ磬�������Ј�(ch��ng)�c86������ஔ(d��ng)��65��ռ�Ȟ�28.5%���������Ј�(ch��ng)������ߴ磬��؛�����^(gu��)�ijɡ�

��D�Ƽ�(RUNTO)�A(y��)Ӌ(j��)��2024��ȫ�꣬ȫ���ߴ罻��ƽ���@ʾ���ij�؛����390�f(w��n)Ƭ��ͬ��2023�����L(zh��ng)�s13%��

�P(gu��n)ע�҂�

����̖(h��o)��china_tp

�����Q(ch��ng)�������YӍ

�@ʾ�ИI(y��)피�(j��)��ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)��(hu��)����(w��)| ��(zhu��n)�}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖(h��o)-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո(q��ng)�м�(x��)��x���������L(f��ng)�U(xi��n)��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ(x��n):0755-86149131 Email:314106127@qq.com