����������D�Ƽ���RUNTO���l���ġ�ȫ��Һ��TV����Ј��¶�ۙ����棬2024��Q1��ȫ���ߴ�Һ���ҕ����؛����56.5MƬ��ͬ�h�ȷքe�ϝq1.3%��11.3%����؛��e�_41.0Mƽ���ף�ͬ���ϝq9.6%���h���ϝq5.6%��

������؛���������L���������S�ĸ߳�؛�A�ڣ�������I����ǰ���������������w���I�N���Լ�ᘌ����q�r���A���@�����p���Ĺ��R���Q��

������؛��e�����ٴ��ڳ�؛�����t��ӳ������؛ƽ���ߴ�����������څ�ݡ�Q1ȫ��Һ���ҕ����ƽ���ߴ��49.3Ӣ�磬�^ȥ��ͬ��������1.9Ӣ�硣���^����ȥ����ļ�������½���1.3Ӣ�磬�h���½���ԭ����Ҫ������ȥ����ļ��ȣ�Q1��С�ߴ���������ጷţ�50Ӣ�缰���®aƷ�ij�؛�����h�����L20.8%�����w������ƽ���ߴ���@50Ӣ����ڃȕ����²��ӣ��L�ڳ�����ʽ������

����������D�Ƽ���RUNTO���l���ġ��Ї��ҕ�Ј�Ʒ�Ƶ�һ���ȳ�؛��桷�������һ���ȣ���ȫ���ҕ�Ј����I�ȅ^���Ї��Ј�85Ӣ�缰�����ҕ���N���ʬF����ʽ���L���A�y2024��ȫ�꣬�Ї��Ј��У�85Ӣ�缰���ϵij�����ҕ�N�����_��313�f�_��ͬ�����L51%���Ј����~�_��8.2%������98Ӣ�缰���ϵ��ҕ�N�������������ҕ����ͬ�����L65%��

�����^�����ϣ������һ���ȣ��Ї�����ҕ��������鷀���Ј����p�a������2�q��2�ܣ������ȫ���Ј��ķ��~�S֮�½���

����Q1���ϵ�ļ����S�ij�؛������3739�fƬ��ͬ���½�5.3%���ϲ���ռ�ʞ�66.2%��ͬ���½�4.6���ٷ��c���M�ܮ������~�½�������ȫ��Һ���ҕ����ИI��Ԓ�Z����Ȼ���Ї���ꑏS���������ա�

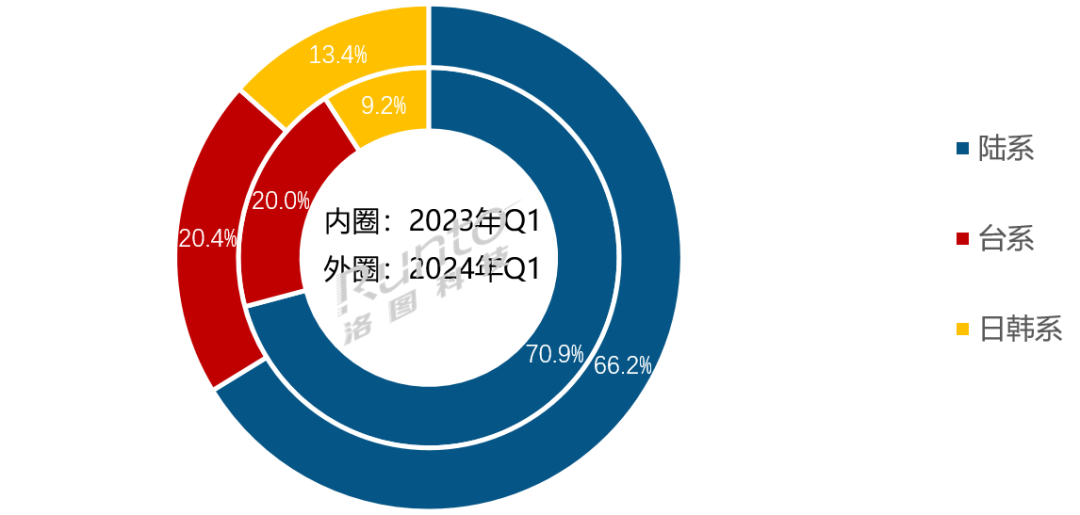

�����ϵ���S�Įa�ܴ���{��֮�£����nϵ���S�ɞ���������ߡ���һ���ȣ����nϵ���S�ĺϲ���ռ��13.4%��ͬ�h�ȷքe����4.2��1.4���ٷ��c��LGD�������@ʾ���V�ݹ��S�a���֏ͣ�Q1ƽ���ڄ��ʳ��^70%��Sharp�ڵ�һ���ȵĮa���ͳ�؛���������L���ɴS�ϲ���؛��ͬ�h�ȷքe������L48.2%��23.9%��

������D�Ƽ���RUNTO���A�y����2024����ȫ������ИI���_ʼ��ֹһ���¼�����һ݆��ُ�ؽM����K���a�I�����Č��Mһ�����ꑾۼ���

�����_ϵ���SInnolux��Ⱥ������AUO�����_���ڽ����һ���ȵĺϲ���ռ��20.4%��С���������ϲ���؛��ͬ�h�ȷքe���L3.3%��10.2%��

����2024Q1 ȫ��Һ���ҕ����Ј��^��Y����׃��

����������Դ����D�Ƽ���RUNTO������λ��%

�����yӋ�����ȣ�ȫ��˴����S��؛�q�����룬����ͬ�����L���У����nϵSharp�����գ���LGD�������@ʾ�����_ϵAUO�����_���ʹ��ϵCSOT���A�ǹ�늣���

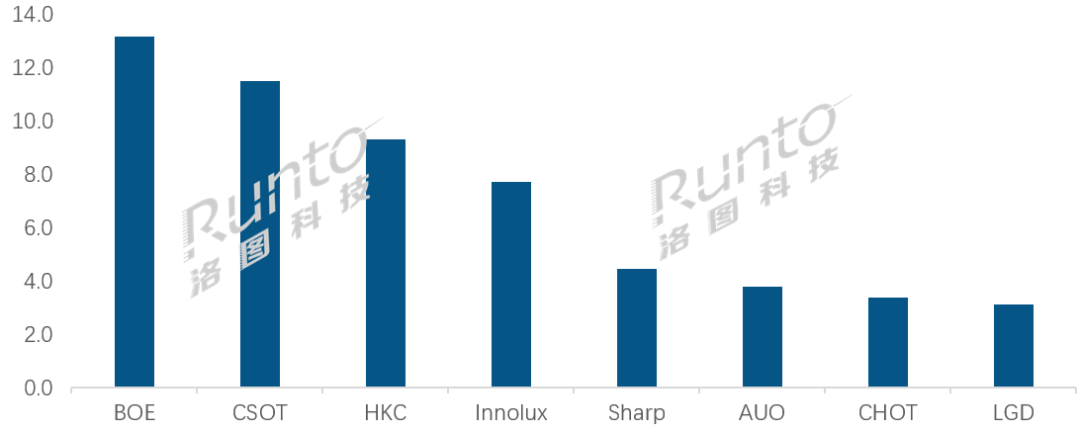

����ȫ�ИIΨһ���^�������؛5000�fƬ���ϣ��S����BOE�����|��������һ���ȳ�؛�s1320�fƬ��ͬ���½�6.0%���h�����L11.0%���Ј����~��23.4%��ͬ���½�1.8���ٷ��c�����ڽ����܉�ɹ���ُLGD�V��LCD���S���®a�܌���������180K��壬�^�m���Iȫ���ߴ�LCD TV����ИI��

�����i��ꇠI�����؛��3000-5000�fƬ��CSOT���A�ǹ�늣���HKC���ݿƣ���Innolux��Ⱥ�����������S����������

�������У�������SCSOT��HKC��һ���ȷքe��؛�s1150�fƬ��930�fƬ��ͬ��һ��һ����CSOT���L1.4%��HKC�½�8.4%��������ռ�ʷքe��20.4%��16.5%��

�����_ϵ���SInnolux��Ⱥ������һ���ȳ�؛�s770�fƬ��ͬ���½�5.8%����ռ�ʞ�13.7%���^ȥ��ͬ���½�1.0���ٷ��c��

����׃��������ꇠI���F���n�������S�̼��w�D���LβꇠI�����؛1500�fƬ���ң�����ϵ�S��Sharp�����գ��ڵ�һ���ȵij�؛���s��440�fƬ��ͬ�h�ȷքe������L59.6%��24.7%��ͬ�h���������ИI��һ����ռ���_��7.9%��ͬ������2.9���ٷ��c��

�����_ϵ�S��AUO�����_����؛���s380�fƬ��ͬ�h�ȷքe���L28.5%��4.1%����ռ�ʞ�6.7%��

����ֻ��һ�lG8.6�a���Ĵ�ꑏS��CHOT���ʺ��늣���؛���s340�fƬ��ͬ���½�14.8%��

�����nϵ�S��LGD�V�ݹ��S��ȥ����a�ܜp�룬ĿǰͶƬ�������@���֏ͣ���һ���ȳ�؛���s310�fƬ��ͬ�h�ȷքe������L34.6%��22.8%��

�����ڽK���Ј��������y�Գ��F���@���K�ı����£���ǰ��β��ꇠI���S�����R�����𣬷e�O��׃���и����C�����aƷ�D�Ϳp϶�Ј�����խ���͑������͈�����Ҫ���t�������˳�����ܲ�ُ��

����LGD�V�ݹ��S������������ɳ��ۣ�����SDPJ��SDPCͣ�a�ͳ��۵���Ϣ�����P�P���M��4�£�Ⱥ��������aС�ߴ�ģ�M���Ͼ��S�Pͣ�������a�ҕ�ķ�ɽ�SҲ�����{�����Ϻ��S�͌����S���D��܇�îaƷ��

����������Դ����D�Ƽ���RUNTO������λ�����fƬ

������Դ����D�Ƽ���RUNTO��

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�