����������D�Ƽ���RUNTO���l���ġ�ȫ���ҕ����Ј���؛�¶�ۙ����2024��2�£�ȫ���ߴ�Һ���ҕ����؛����15.6MƬ��ͬ���½�16.5%���h���½�15.4%����؛��e��11.1Mƽ���ף�ͬ���½�10.9%���h���½�18.0%��

����2���Ї���ꑵ�“BCH”����S�q��2�ܣ����������a����ƽ���ڄ��ʲ���50%��ֱ�ӌ���2�·�����؛��ͬ�ȴ���½������ɞ��^ȥ13���µ����ֵ��

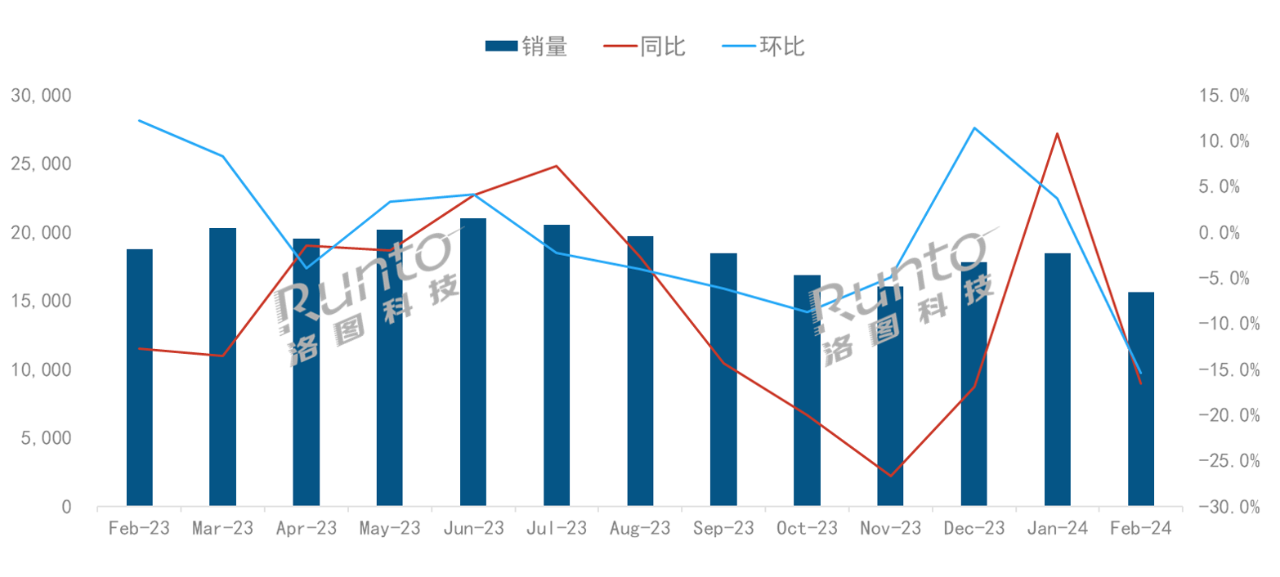

�����B�m13����ȫ��Һ���ҕ����Ј��¶ȳ�؛

����������Դ����D�Ƽ���RUNTO������λ��ǧƬ

�������£�ȫ��Һ���ҕ����؛��ƽ���ߴ��48.8Ӣ�磬�^2023��ͬ��������1.5Ӣ�磬�h��1�pС��0.8Ӣ�硣

����2024��2��ȫ��Һ���ҕ����Ј����c��

����--2�£��Ї�������S��ȫ���Ј��ij�؛�����~�_��63.5%���ɞ�������ԁ����µ��c��ͬ�h�Ⱦ��½��������քe��7.4��4.6���ٷ��c���Ј����~���r�½����������Ǵ���ͣ�a������

����--BOE�����|����2�³�؛���s340�fƬ��������һ��ͬ�h�Ⱦ��½�20%���ϡ����£�BOE��32��43��65Ӣ�����������ߴ磬�Լ�����ߴ�86��100Ӣ���Ј��ϣ��Ј����~�������I�ȡ����ң�����100Ӣ��aƷ�ij�؛����ȥ��Ć��²���5K������20K�������ԽHKC����ռ���_��62.5%��

����--CSOT���A�ǹ�늣�2�³�؛���s290�fƬ��ͬ�h�����½�20%���ϡ�55��75Ӣ��ɴ�ߴ�ij�؛����ȫ���һ������ߴ�98Ӣ��aƷ���Ј����~�L��̎�ڽ^���I�ȣ�������ռ�ʳ��^70%��55Ӣ�缰���ϮaƷ�ĺϲ���؛���ڃȲ���ռ���_��56.0%���^2023��ͬ�����L9.8���ٷ��c��

����--HKC���ݿƣ�2�³�؛�����^250�fƬ��ͬ���½�25.4%���h���½�16.3%���ڳ���ߴ�85Ӣ���ϣ���؛���ѷ��ӵ�һ����ռ���ڮ����_��36.8%��HKC��ߴ���ԈԶ����ڮa�ܿ��Ƶı����£�55Ӣ�缰���ϮaƷ�ĺϲ���؛���ڃȲ���ռ�Ȳ������ӣ������_��28.2%��ͬ�h�ȷքe���L8.1��2.3���ٷ��c��

����--�_ϵ���SInnolux��Ⱥ������AUO�����_���ĺϲ���ռ��20.5%��ͬ�h�ȷքe���L0.4��1.1���ٷ��c�����£�Innolux��AUO��؛�߄ݽ�Ȼ�෴��Innoluxͬ�h�Ⱦ��Ѓ�λ����������AUO��؛ͬ�h�ȳʬF��ͬ�̶ȵ����L��

����--���nϵ���S�ϲ���ռ��16.1%�����B�m2����ͬ�h�Ⱦ����F���L�����������քe��7.0��3.5���ٷ��c��LGD�V��LCD���S�Įa���ڄ��ʲ���������Ŀǰ����80%���ϣ����³�؛��ͬ�h�ȷքe���L28.9%��12.6%��Sharp�����գ��^1�³�؛��ͬ�ȷ������L֮����ͬ���^�m������L50%���ϣ������ИI��ߡ�

����2024��2�� ȫ��Һ���ҕ���S��؛����

����������Դ����D�Ƽ���RUNTO������λ��ǧƬ

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�