�������˷���ס�r���߄ݣ���ȥ��Q4�_ʼ���S�����jᄴ������g��Ҫ����p�a��Ӌ����

�����˴����q�rҪ�փɂ��A��������һ�A�Σ������ձ��������ƫ��Ƭ���ϏS������ͣ��ͣ�a�����ϼt��Σ�C�����������l��؛�\����׃�L�ͺ����M�õ����ӣ��o�Ј������ֻ���w���Ј������o���ķՇ����l���ҡ��鱣�C����朰�ȫ��TV���C�S�֏�����ُ����

�����ڶ��A�Σ��S�����r���ϝq����̖���l���@��2�����S����p�a�ͷż٣���y�����C�S�������IJ�ُ���࣬���C�S�_ʼ���IJ�ُ���������Č��º��m��ُ�r��ƫ�ߣ��M���e�O���Ӳ�ُӆ�Σ����������618߀�к����w��ِ����ǰ��؛���Mһ�������幩�������Ƅ����r����ϝq��

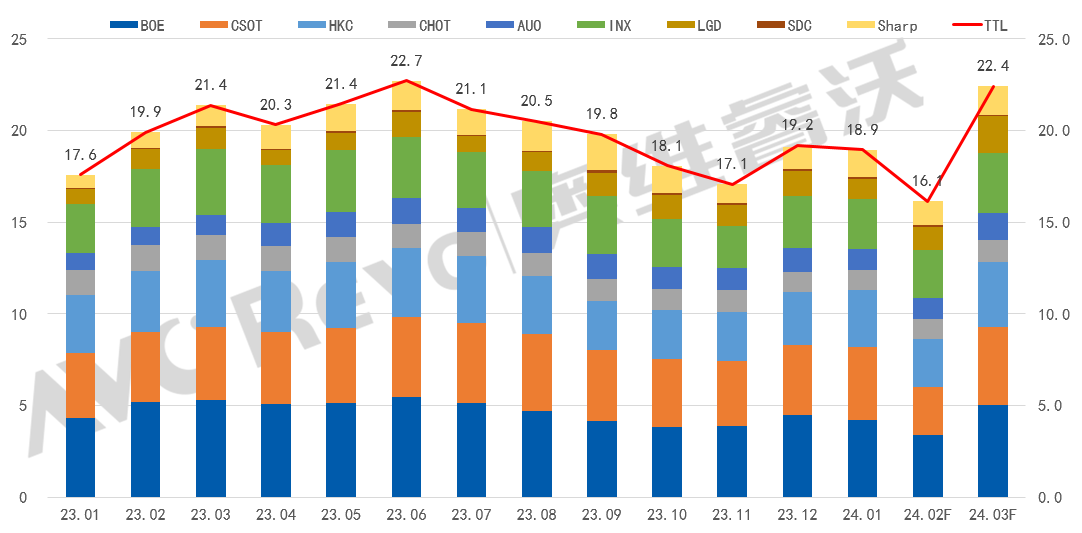

����2�����S����p�a����yTV���C�S������ُ����

������������S�������`�а��մ֮a���ݼ�2�ܵIJ��ԁ���У����@���g�N�ۡ��������S�ˆT���ż٣��������a�ͳ�؛���̕�ͣЪ�����S��؛Ӌ��������p�������W�S��֣�AVC Revo����AVC�a�I�-ȫ���ҕ���a�N���¶Ȉ�桷��2��ȫ���ҕ����؛Ӌ��16M���h����2023��1��ͬ��������p�a�ij�؛���c�����S���Ƴ�؛���࣬����Ј������������C�Sӆ�α��Ӻ���3�·ݝM�㡣3�·����S�ڄ�����������؛Ӌ����u�֏͡�

����23.01-24.03F ���S���¶ȳ�؛�A�y

����������Դ���W�S��֣�AVC Revo�� Unit��Mpcs��%

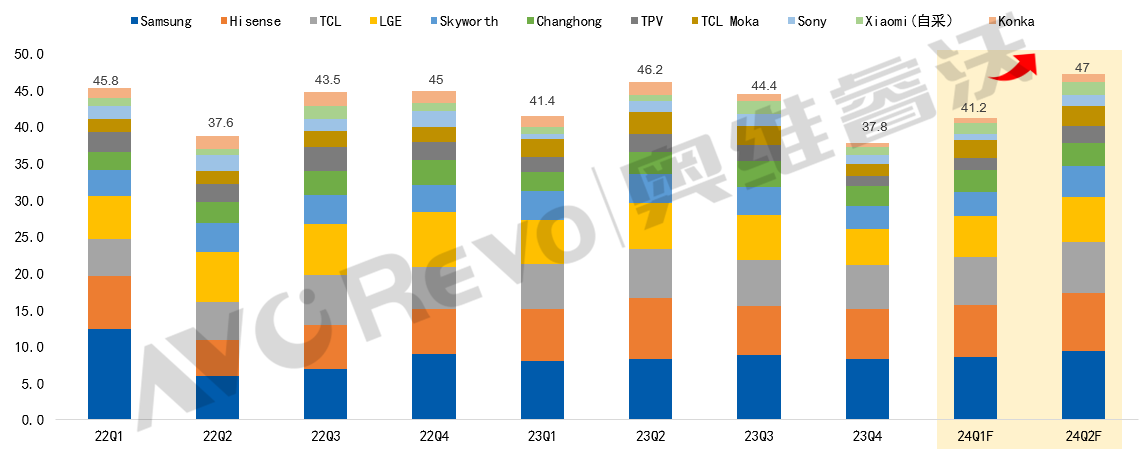

�������C�S���Ӳ�ُӋ�����ӄ���幩������

����TOPƷ�ƏS���]TV�Ј����o���D�����Ǻ����Z�¼��l��������COPĤ�Įa�����ձ��������ܵ�Ӱ푣��mȻ���S�ѽ��ڻ֏��^���У�����COPĤ��ȱ��Ӱ푳��m��CSOT/AUO/Sharp�ȏS�̮a���ܵ���ͬ�̶�Ӱ푣������A�ǵĸ߶������Ҫ�����o�^���͑�����/TCL/С��/Sony��COPĤ�oȱ�������幩�����㣬�Y���Զ�ȱ��Ӱ푱��Ŵ�

�����^�괺���������C�S���Ӳ�ُӋ�������W�S��֣�AVC Revo���{�飬�����һ���ȣ�TOP 11���C�S��ُ��������41M���h�Ȼ֏����L���ڶ����Ȳ�ُ�����Mһ��������47M������֏��£����C�S���ò��������S������ĝq�r�V���Դ_������������朵İ�ȫ�ͷ�����

����22Q1-24Q2F Top11���C�S����ُ��׃��

����������Դ���W�S��֣�AVC Revo�� Unit��%

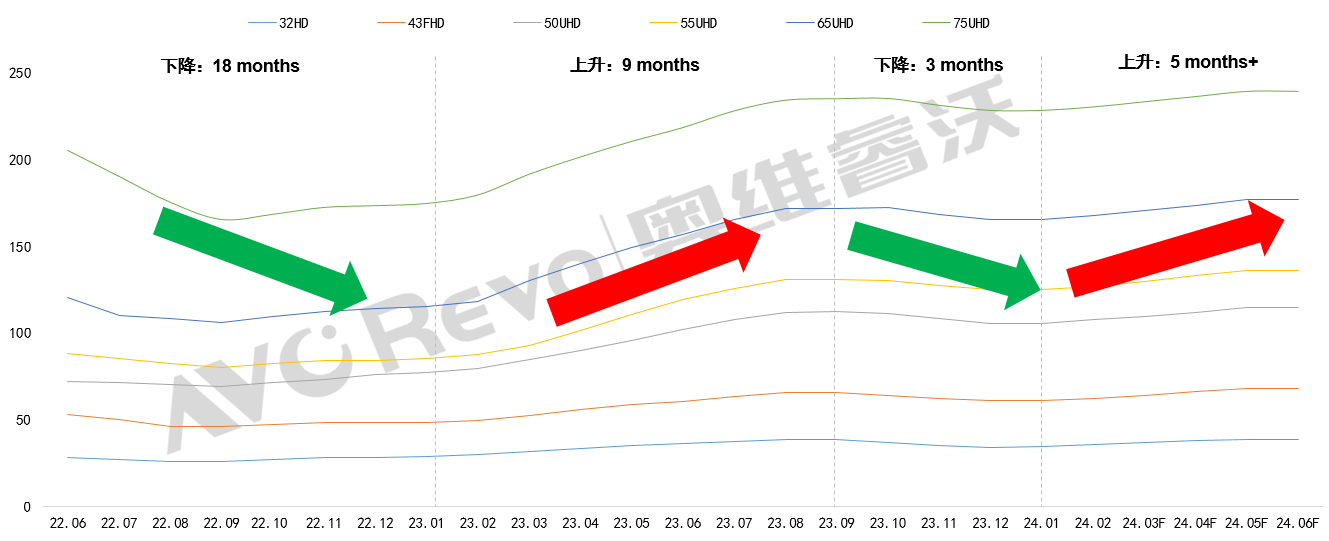

�����r�����ڿs�̣��S�֜غ��ϝqڅ��

��������2�·��_ʼ����TV����Ј�ȱ؛���^���У����r���_ʼ���q��������ُ�����֧���£����r����ϝqڅ�����_��������݆�q�r�^�̣���2023�����q������ƣ��������S���������{�����r��q�����������

����22.06-24.06F�ҕ���r��څ��

����������Դ���W�S���(AVC Revo) , Unit��$

������1�����S���m�ӑB�خa���r�����ڿs�̞�12����

�����^���r��q�����ڰ��S���a�ܵĔU�����˳������S�S�ָڄ����\�У��B�������������׃����������幩�貨�ӣ��M�����l���r��IJ��ӡ����Ǐ�ȥ���_ʼ�ĝq�r���ڃȣ����������õ������S�a���ڄ��ʵĄӑB�{������˃r�����ڷ����D׃�飺��彵�r→�ڄӽ���→���q�r→�ڄ�����→��彵�r-�ڄ��ʽ��ͣ��@�ӵ�����ѭ�h��һ���棬���r��q��׃�ø����A���ԣ���һ�������r�����ڿs�̣����^ȥ��16~24���¿s�̞�F�ڵ�12�������ҡ�

����ȥ���S�����r����ϝq�����S�ڄ��ʾ���������7�·����SUT���_����c83%���S����؛���ڽY����������½������r����F�»���څ�ݣ��̕��µ�3���º�ֹ�����^�괺�������C�S�������֏��Ժ����S현������ڄ��ʣ�����3�·����wƽ���ڄ��ʌ�������83%���������Ȼ�����������S���Mһ���Ƅ��@һ���r����ϝq��

������2�����Sӯ�����@���ƣ��r��غ��ϝq

����2023��2�®��r���r��̎�ڬF��ɱ������������S��̝�p���أ��������SŤ̝Ŀ�ˏ��ң������W�S��֣�AVC Revo����AVC�a�I�-ȫ���ҕ���r���¶Ȉ�桷��ȥ��q�r�^���І��r��q���^��65/75����³��m10�������ҵĝq�����M�뵽5�·ݣ����S�Ż������FŤ̝��

�����mȻ���vȥ��Q4�r��Ķ̕����{������TV���r����Ȼ�����^�ߵ�ӯ���ԣ����W�S��֣�AVC Revo���{�飬����Q1��Ҫ���S��TV���ӯ������15%���ҡ�������^ȥ�꣬�������S���I��r���@���D, ���]TV���C�S���I���������Ӻ͌����m�q�r�ı�Թ���������r���mȻ�ϝq�����ǝq�������غͣ�3�����S65/75���r�q��3-5�������ң��@Ҳ�����ױ����C�S�����ܡ�

�������S���Ե��D׃�����r���߄ݵķ���߉�l����׃�����S����a���ӑB�خa�ķ�ʽ���������`����r���߄�׃�ø����A���ԡ�

������Դ���W�S��֣�AVC Revo��

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�