����������D�Ƽ���RUNTO�����Ї��������������Ј��¶�ۙ��China Smart Speakers Retail Market Monthly Tracker������攵���@ʾ��2023�꣬�Ї����������Ј��N����2111�f�_��ͬ���½�19.8%���Ј��N�~��59.4�|Ԫ��ͬ���½�21.0%��

����2019-2023�� �Ї����������Ј��N��׃��

����������Դ����D�Ƽ���RUNTO������λ���f�_��%

�����ИI��P���B�m�����»�����ģ��δ�ɾ�����

�������w������2023��ĸ����N�����ȥ��ͬ�ھ����pλ���½�څ�ݣ����У��°����˥���^�ϰ��������Ŵ��S���^ȥ�����L�^��Ѹ�ͣ����L�ֶ��^��ֱ�ӣ���2022���𣬘I�猦�����������˥�˾��ѽ��������������O����ȫ�������o�����ă�λ���»���߀�������z����

����2023�� �Ї����������Ј����¶��N����ͬ��

����������Դ����D�Ƽ���RUNTO������λ���f�_

��������������һ�_��������������һ���ܕr�ֵ����顣���ǣ��F����@���������ڰl��׃����������D�Ƽ���RUNTO����2022�ꌦ�@��Ʒ��u�r���ڮ��µ�����Ӳ��ِ���У�����������Ԕ������IJ��c�����h�h���������aƷ�����麱Ҋ��һ�_ʼ���^���M�����ИI��Ʒ���x���٣��aƷȱ�����£�ͬ�|���F����أ������w�ѣ��oՓ������“����”������߀���������ܵ�“����”����δ�_�����M�ߵ��ڴ������M�rֵ����ƫ�٣��Ҳ����Q�º͇L�r��������ȫ���[˽���}�r������Ñ�����I����������aƷ�A�O�����ĵ�λ�o���Sϵ��“ȥ���Ļ�”����ʢ�С�

����2023���һ���ȣ�Chat GPT�M�ճ�����ȫ����������a�I���w�g��ӭ���˾��ǡ���ģ�͵Ĵ_����������a�I�����˱��^�ĺڰ��r��ײ�ϵ��y�ÙC����Ȼ������ͬ��Chat GPT��ݔ���������֡��DƬ��ҕ�l�������ʽ������Ч�ʣ��o�Ñ�O��ě_�����������䱾������Ҫ�����Z�����Z����AI���݄�����������������µİl�]���Ñ���֪���ܵ����ơ�һ���^ȥ����ģ�ͽK��δ�ܳɞ����������������Ġ�������

����Ʒ�Ƹ����������^���ųɷ��~�������ИI�߱ډ�

������������Ј����~�������ٔ���˾���ϡ���2018��ٶȡ�С�ס���؈���`�����γ����㶦�����Ј�����ԁ������������Ј���һֱ����������TOP3Ʒ�Ƶĺ�Ӌ���~����S��90%���ϣ�2023������_����94%�����ж�̎�ڸ߹�ռˮƽ��

����������^�ڴ_���Ј���λ��ͬ�r��Ҳ���������^�ߵ��ИI�ډ���ֱ�Ӵ����˸������I������ķe�O�ԣ�Ҳ�и����е�Ʒ����m�˳���������D�Ƽ���RUNTO�������@ʾ���Ї�������������Ʒ����2022���25���p�ٵ���2023���20�����Ј�ȱ�����V���ġ�����ֵĸ�����

�����ٶ�2023��{�辀���Ј��ij�ɫ���F�����Ї����������Ј����^�ѽ��Σ��Ј����~�_��38.2%��ͬ�����L3.2���ٷ��c��С���������Ƶ�����Ӳ�����Bϵ�y������������MȺ�w���Ј����~ȡ�����L���_��33.7%��ͬ�����L3.0���ٷ��c������؈���`�t���ڵͶ˟o���Ј���˥�ˣ��������w�Ј����~�p����5���ٷ��c������22%��

����2022-2023�� �Ї����������Ј����cƷ���N�����~

����������Դ����D�Ƽ���RUNTO������λ��%

�������⣬���H���y���lƷ�������˳��Ї����������Ј���

������Ļ���䣺�B�ʽ��ͣ���8�����Ϸ��~���L

�����ڽ��v��2019��2021�������������L��֮��2022���Ї��������������Ј����~�_ʼ�»����aƷʹ�È����^���һ���w��^��ı��_ʼ�@�F��2023�꣬�����Ƅ��ǻ������d��͌W��ƽ���Ј��ı��l����Ļ����������Ј�Ҏģ�^�m�»���������D�Ƽ���RUNTO�������@ʾ��2023���Ї����������Ј���Ļ�ĝB�ʞ�20.6%����2022���½�1.7���ٷ��c��

����2018-2023�� �Ї����������Ј���Ļ�B��

����������Դ����D�Ƽ���RUNTO������λ��%

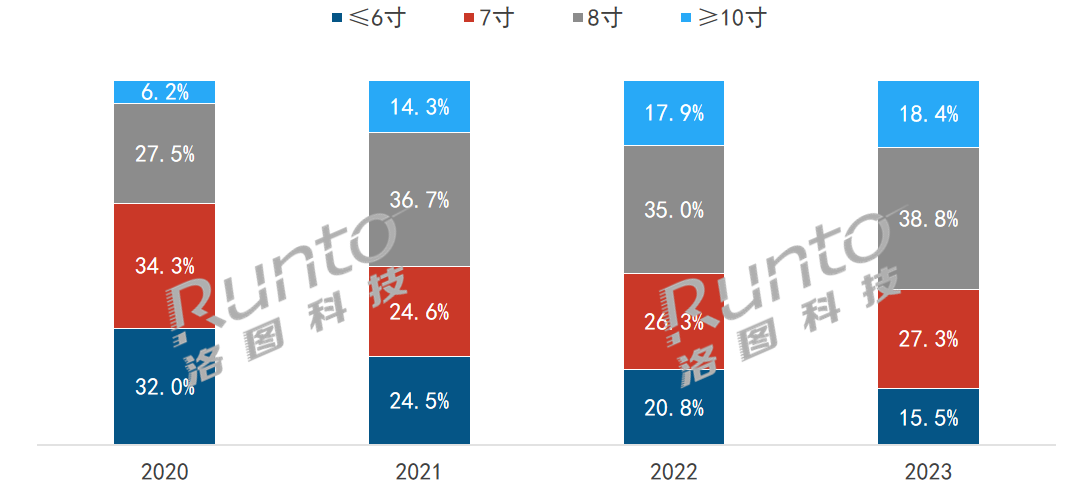

�����ߴ緽�棬6���ԃȵ�С�ߴ�aƷ�Ј����~ή�s���̓r�aƷ��u���Ј���̭����������S�����c�����и߶ˎ������������Ј���8�����ώ�����������aƷ�Ј����~�������L��������D�Ƽ���RUNTO�������@ʾ��2023��8���10�缰������Ļ�����Ј����N�����~�քe�_��38.8%��18.4%���^ȥ��ͬ�ڷքe���L3.8����0.5���ٷ��c��ͬ�r�߷ֱ��ʮaƷ���Ј�ռ��������1280*800�ֱ����ѳɞ���䡣

����2020-2023�� �Ї��������������Ј��ߴ��N�����~

����������Դ����D�Ƽ���RUNTO������λ��%

�������|���ؚw�����������|���ϸ߶����M����

����һֱ�ԁ�����������S��һֱ��“����”�����ϴ������£��s������“����”�ı��|���|���S���A���c����������С����������{������؈���`�ϲ�ʿ�D�W�_��HIFI���|��Apple Homepod�����|����������������ȵȣ����c�S���x�����Ը����|���������u�c��

����������D�Ƽ���RUNTO�������@ʾ��2023�꣬�Ї����������Ј��У��߂�����|�ĮaƷ�Ј�ռ���_����4.6%���^ȥ�����L��1���ٷ��c��

�����W�c���W�ںϣ����������_ʼ�Ҿӻ�

�������⣬�����c�Ҿ��b��OӋ���ں���������һ�ɟᳱ���ڹ��܃rֵ֮�⣬�����ˮaƷ����w�rֵ��

������������������D��Marshall��B&O�ȇ��H֪�����l�S�̷e�O���־��мҾ��b��ԵĂ��y�{������aƷ���Ї���������S�����ڿ��ٸ��ϡ�

��������Ʒ��MORROR ART��2023���Ƴ��r�����Ը��~����Y1֮����2024������ֺ;W�����������Ƴ����~��������R2������ɞ���Ի��ӵ�ˇ�g�[�����M�㮔�����p��“��Ҫ����Ҫ��߀Ҫ”�ď��s������

����2023��10�£�С���Ƴ������������W�߶���������ϵ��Tiantian Casa���c��Ҿӭh���ںϣ���ߕr�����W�ͿƼ��С�

������D�Ƽ���RUNTO���J�飬�������������^�����¡��ɫ����Ͳ��|���߶����ԵĮaƷ�ό��߂����İlչ���g���䲻�H�nj����ض���Ⱥ���ض������µČ��٣�Ҳ���Գɞ�߂䳱�����c�OӋ�еļҾ���Ʒ��

�����A�y��2024���Ї����������N������1860�f�_����11.9%

�����M������������^�����ڌ���ͻ��·����Ҳ�_����Щͻ�Ʒ�������δ��ȣ����^�v���Ї����������Ј����f���ݘ��^��

�������T���aƷ�ѽ���������˳�݆�ռ����и߶ˮaƷ�����Ñ������С����w�Ј������ڮ����^�m���ԡ����⣬����߀Ҫ���܁�������������ҕ�l��ý�w�K�˸�Ʒ�ě_����

����AI��ģ�͵Ė|�L�ƺ���������������ِ�������̕r�g����������aƷ����Ҳ�y�Ԍ��F�����Եĸ�׃��

�������Ј����еľ����£��@��Ҫ����I�^�m�����aƷ���֣������������Ј����e�OС�������ͳɱ�����Ч�ʵĄ��£��lչ���،������������đ��È����������I���c��“��”�D��“��”��

������D�Ƽ���RUNTO���A�y��2024�꣬�Ї����������Ј�Ҏģ����ʌ�����2000�f�_�IJ���ף�����1860�f�_��������խ��11.9%��

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�