�����͏d�����O��

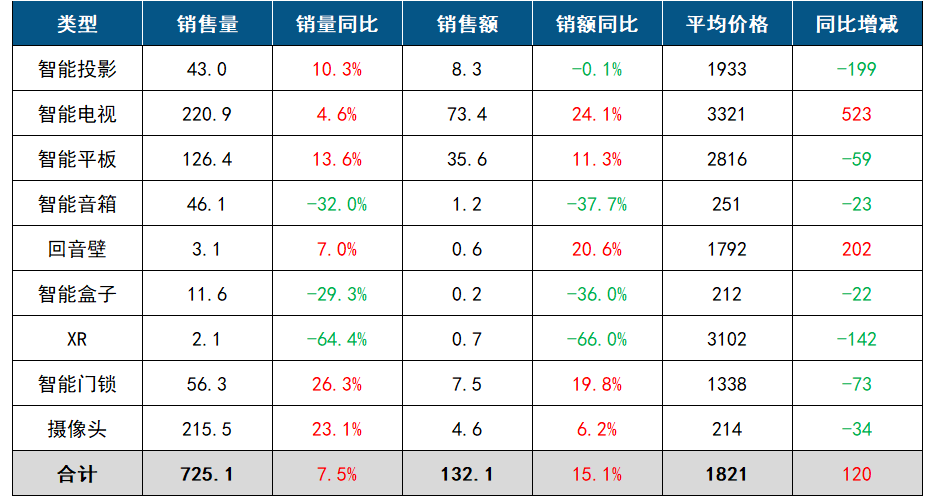

����������D�Ƽ���RUNTO�����ϱO�y�����@ʾ��2023��10�£��Ї��͏d�����O���������ͶӰ�������ҕ������ƽ�塢�������䡢�����ڡ����ܺ��ӡ�XR�������T�i���O�ؔz���^�ȮaƷ�ľ��ϱO�y�Ј�����������ȃ�����̣�����������725�f�_��ͬ���ϝq7.5%���������~�_132�|Ԫ��ͬ���ϝq15.1%��

����10�£��������ƽ�_��23�����F؛�_�ۣ������Ʒ��N��ͬ�Ⱦ����F�ϝq�������q���^�ߵ�Ʒ��������T�i�͔z���^���q����20%������ƽ�������ͶӰ�ĝq���t���^10%��̎�ڮaƷ�����lչ���ڵȵ��������䡢���ܺ��Ӻ�XR�O��t���m�»��Ġ�B��

�������N�ڣ�����Ʒ��Ͷ���˸����YԴ��չ�F�����^��Ĵ��N���ȣ�����Ʒr��ͬ�ȳʬF�»���

����2023��10�� �Ї��͏d�����O�侀���Ј�Ҏģ��׃��

����������Դ����D�Ƽ���RUNTO������λ���f�_���|Ԫ��Ԫ

����ע������ͬ�l���±��^����Ʒڏ��yһ�龀�ϱO�y����

��������ͶӰ

����2023��10�£��Ї�����ͶӰ���ϱO�y�Ј��N����43.0�f�_��ͬ���ϝq10.3%���O�y�N�~��8.3�|Ԫ��ͬ����0.1%��

�������֮aƷ���g���棬DLP�aƷ�ھ��ϱO�y�Ј����N��ռ���_��39.1%����2023�����ֵ��ԭ������DLPꇠI�^��Ĵ��N���ȣ����cƷ�Ƶ����c�C�ͽ�����������10%���ϡ�

����1LCD�aƷ���N��ռ�Ȟ�58.1%���^ȥ��ͬ���ϝq3.0���ٷ��c�����h�ȴ�16.7���ٷ��c��1LCD�aƷ���r�^���³��F���@������������С����С�ס���Ȥ���I��Ʒ�Ƶ����ӡ�

���������ҕ

����2023��10�£��Ї������ҕ���ϱO�y�Ј��N����220.9�f�_��ͬ���ϝq4.6%���O�y�N�~��73.4�|Ԫ��ͬ���ϝq24.1%��

�������r�ϝq��ԭ����Ҫ�ǃɂ����棺���ɱ��ϝq�����C�aƷ�Y�������@����

����75�糬�^65��ɞ������ҕ�Ј��ĵ�һ��ߴ磬�N�����~�_��24.8%���^ȥ��ͬ���ϝq6.3���ٷ��c�����⣬85���Ј����~�_��8.6%���_������������ֵ��

����Mini LED�ıO�y�N�����~�_��3.3%���߶ˮaƷ�ӿ��Ј��ռ���

��������ƽ��

����2023��10�£��Ї�����ƽ�往�ϱO�y�Ј��N����126.4�f�_��ͬ���ϝq13.6%���N�~35.6�|Ԫ��ͬ���ϝq11.3%��

����Ʒ�Ʒ��棬TOP4Ʒ��Apple���A�顢С�ס��sҫ����Ӌ���~��69.5%�����N��ͬ�h�Ⱦ��ϝq10%���ϡ������ڰ˺͵�ʮ�ČW��˼��СԳ�N���h�����L���^100%������Ҳ��СԳ�״���2023���M��TOP10Ʒ�����У�ͬ�r��СԳ���״�λ����Ӽ�ƽ�往���Ј��N����һ����

�����r���棬���N�rλ����9�µ�2000-3000Ԫ�D׃��10�µ�1000-2000Ԫ��ԭ��֮һ���O���^�ܚgӭ�ęC��“iPad�ھŴ�”���N�r����2000Ԫ���£��������^��ע���ԃr�ȵ����M�ߣ�Ҳ���������Ј��ăr���������ơ�

������������

����2023��10�£��Ї��������侀�ϱO�y�Ј��N����46.1�f�_��ͬ���½�32.0%���O�y�N�~��1.2�|Ԫ��ͬ���½�37.7%��

����Ʒ�Ʒ��棬С�ס��ٶȾ��ϱO�y�Ј��N�����~��44.0%��27.8%��ͬ�ȷքe���L��7.5��0.8���ٷ��c��

���������Ј��У���Ļ����δ���ڴ��N�л�ů���N��ռ�Ȟ�18.0%���^ȥ��ͬ���½���3.4���ٷ��c�����������Ƅ��ǻ����͌W��ƽ��ě_����

����������

����2023��10�£��Ї������ھ��ϱO�y�Ј��N����3.1�f�_��ͬ�����L7.0%���O�y�N�~��0.6�|Ԫ��ͬ�����L8.9%��

����Ʒ�Ʒ��棬Sony�����Ǻ�JBL���f�����Ј�ǰ���� ��TOP3Ʒ�Ƽ��ж��^ȥ��ͬ����������������Ʒ���У�ɽˮ��С���Ј����~���ַ�����

���������Ј��У�3000Ԫ���ϵ��и߶ˮaƷͬ�ȳ��m���L��Ʒ�Ʒe�O���ֶű�ȫ���Ј���

�������ܺ���

����2023��10�£��Ї����ܺ��Ӿ��ϱO�y�Ј��N����11.6�f�_��ͬ���½�29.3%���h�����L2.3%�������~��0.2�|Ԫ��ͬ���½�36.0%���h�����L8.5%��

������Ӵ��N���g������Ʒ�ƠI�N���ȼӏ������ж�����������TOP4Ʒ�ƞ��vӍ����؈ħ�С�С��ِ���ᣬ���~��CR4���_��61.1%���^ȥ��ͬ���ϝq0.4���ٷ��c���^�����ϝq2.4���ٷ��c��

�������ڣ��V늿������D�W�j�ҕֱ��APP�āy���]����Ҏ���ݵĺ�����ɇ��ش���������Ј�Ҏ����ͬ�r������Ӳ���Ј�Ҏģ����»���

����XR�O��

����2023��10�£��Ї��Uչ�F����XR���O�侀�ϱO�y�Ј��N����2.1�f�_��ͬ���½�64.4%���O�y�N�~0.7�|Ԫ��ͬ���½�66.0%��

����VR��AR���N�����~�״ΰl�����D��VR�ھ����Ј��е�ռ�Ƚ���46.4%���N��ͬ�Ƚ������^80%��PICO���Ј����~�_��85%������11���������M���ܘ��M���{�������M�вÆT��

����AR���Ј����~�^ȥ��ͬ�ڴ�q40���ٷ��c���N���q����38%��ǰ��Ʒ�ƞ�Xreal�����B��Rokid��INMO����Ӌ���~�_��95.4%��

���������T�i

����2023��10�£��Ї������T�i���ϱO�y�Ј��N����56.3�f�ף�ͬ�����L26.3%���N�~��7.5�|Ԫ��ͬ�����L41.7%��

����Ʒ�Ʒ��棬����Ʒ�Ƴ��m�l�������Z�^��Ʒ�Ʒ��~��CR4Ʒ�Ƽ��жȞ�49.8%��ͬ���½�6.3���ٷ��c��

�����aƷ���棬��Ę�R�e�i��؈�۴����i��������څ�ݣ������Ј����~��24.8%��35.4%���^ȥ��ͬ�ڷքe�ϝq12.3��13.6���ٷ��c��

�����O�ؔz���^

����2023��10�£��Ї��O�ؔz���^���ϱO�y�Ј��N����215.5�f�_��ͬ�����L23.1%���N�~��4.6�|Ԫ��ͬ�����L6.1%��

����Ʒ�Ʒ��棬С�ס��̰���Ξʯ����ҕ�lλ��ǰ4��CR4Ʒ�Ƽ��жȞ�39.9%��ͬ���½�4.7���ٷ��c���ИI�������ҡ�

�����aƷ���÷��棬�pĿ/��Ŀ�aƷ���ٝB�������Ј��N�����~�_��16.6%���̰��������۷���Ʒ�ƾ��ڷe�O���֡�

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�