����������D�Ƽ���RUNTO�����°l���ġ��Ї�����ƽ�往�������Ј��¶�ۙ��China Smart Tablet Online Retail Market Monthly Tracker������2023���һ���ȣ��Ї����M������ƽ���Ј���؛����583.3�f�_��ͬ���µ�5.9%�����У����Ϲ��_�����Ј������������ȃ�����̣�����������250.4�f�_��ͬ���½�7.8%��

�����½����½����Ⱦ�������֮�С��Ї����M����Ј�������Ʒ��ڽ���һ���Ȱl���˴�����»������M�����ڰ����Ļ��M�A�ㄝ�w������罻�������ϣ�����ُ��DZ���Ʒ���Լ������ϵ���ӮaƷ���Q����������ƽ����ԣ�����r���������Ļ���k�����ھ������ȑ������L�c���������u˥�ˣ���������ʬFή�s��B��

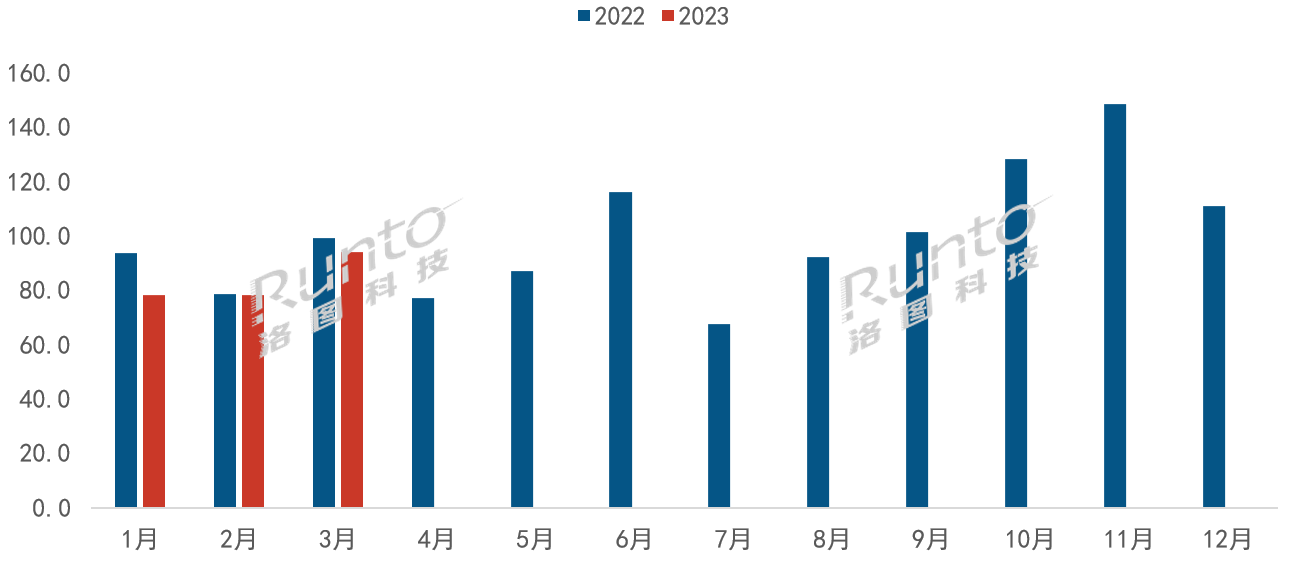

2023�� �Ї�����ƽ�往���Ј��¶��N����׃��

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ���f�_

����һ��أ���һ����������ƽ���Ј����M�ĵ��������¶ȿ���1���ܴ����eλ�����N��׃�̡�������_���µĶ������M�����½�������Ӱ푣��N��ͬ���½�17%��֮���_�W�����������cƷ�ƽ��r���N��2�º�3���N���քeͬ���½�0.7%��5.1%����������Ʒ��f���@�ӵĽ���������䏈��

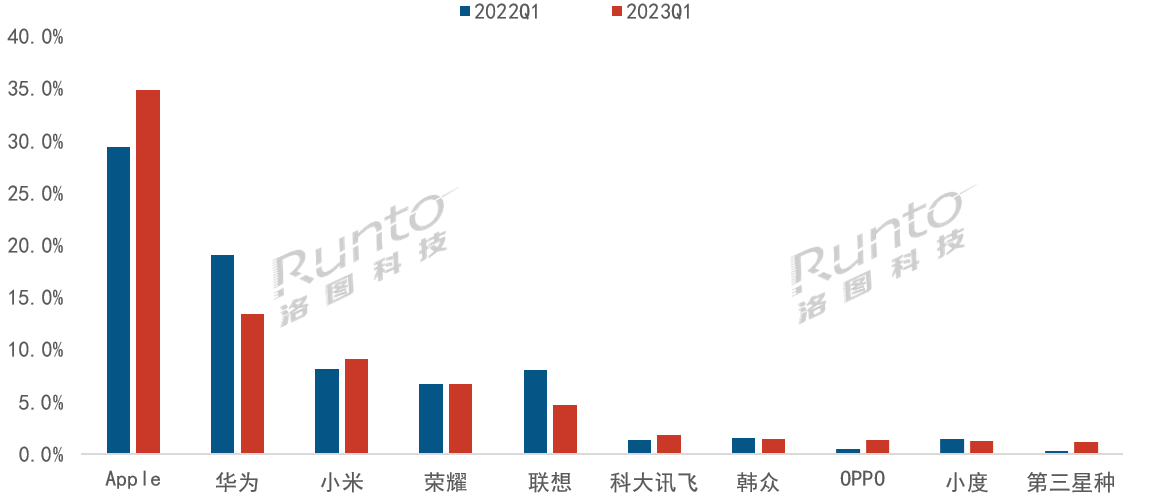

����Ʒ�ƣ�����282�����O����С�ס��ƴ�Ӎ�w���~���L

����������D�Ƽ���RUNTO�����ϱO�y�����@ʾ���Ї�����ƽ�往���Ј�TOP10Ʒ�ƺ�Ӌ���~��76%���^ȥ��ͬ���½�3.6���ٷ��c������Ʒ�Ɣ�����2022��Q1��258������2023��Q1��282������Ʒ�Ƶ�ӿ�댧���Ј��������ң����ж��»���

�����O�����A�顢С������ǰ��������Ӌ���~�_57.4%���O��һ���ȷ��~�_��34.9%����ȥ��ͬ�����L��5.4���ٷ��c����ҪԴ�����ڶ����·��_�W���Ƴ��˽����������ߺͷ�У���N���r��

�����A����~�^ȥ��ͬ���½���5.6���ٷ��c��3���Ƴ�MatePad 11Ӣ��2023��ƽ����X���aƷ���±��F��Ȧ���c�����ڄ�������̎�������A�Ρ�

����С����2022��10�°l����Redmi Pad�����ڸ��ԃr���ڽ���һ���Ȟ�С���~������������Ҫؕ�I���á�

�����ƴ�Ӎ�w����W�����k���ɴ�������S����ͥ�������p�k�������У������������ڰˣ����~�^2022��ͬ���ϝq��0.5���ٷ��c��

����2022�����֙CƷ�ƴ��e�M������ƽ���Ј���һ����OPPO��Vivo��Realme��Ʒ����������^�����Ľ��I��OPPO�ڽ����һ�����M��ǰʮ�����~��1.4%���^ȥ��ͬ�����L��0.9���ٷ��c��

����2023Q1 �Ї�����ƽ�往���Ј�TOP10Ʒ���N�����~

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

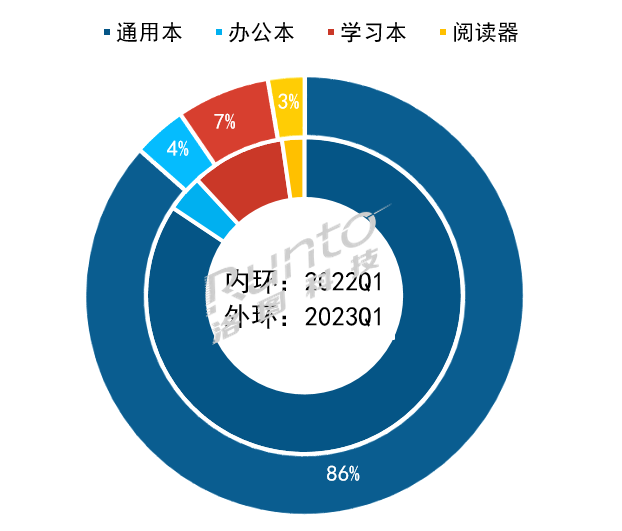

�����aƷ��ͨ�ñ������Ј����W����ռ��6.8%��λ�����

��������ƽ�尴���È������Դ��·֞��Ĵ����x�����W�������k������ͨ�ñ������У��W�����Խ����YԴ�������ʘ����������á��W��Ҏ����֪�R�yԇ�����L�_�l�Ȟ���Ĺ��ܣ���Ҫ�����������W�����n�ý̌W�Ƚ����������k�����߂�ͺ����ܣ����H�߂���x���ܣ����Ҿ߂����������R�e���Z���D�������O��fͬ�������ȶ�N���ܣ���Ҫ�����ڕ��h���̄�ǢՄ���k��������

����������D�Ƽ���RUNTO�����ϱO�y�����@ʾ��2023���һ���ȣ�ͨ�ñ��Ԟ��Ј��������N��ռ�Ȟ�86.5%���^ȥ��ͬ��������2.1���ٷ��c���W����ռ�Ȟ�6.8%���^ȥ��ͬ�ڜp����2.8���ٷ��c����x����ע��Kindle����������ƽ�壩���k����ռ�ȷքe�_��4.0%��2.7%��

����2023Q1 �Ї�����ƽ�往���Ј����N���aƷ�Y��

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

�����������g�W���W�n�W���ĕr�g���࣬�����p�p�����¼�ͥ����ģʽ�����У��W�������ٳ�Ȧ�����������n�ؚw�������N�������DZ�Ȼ�F��

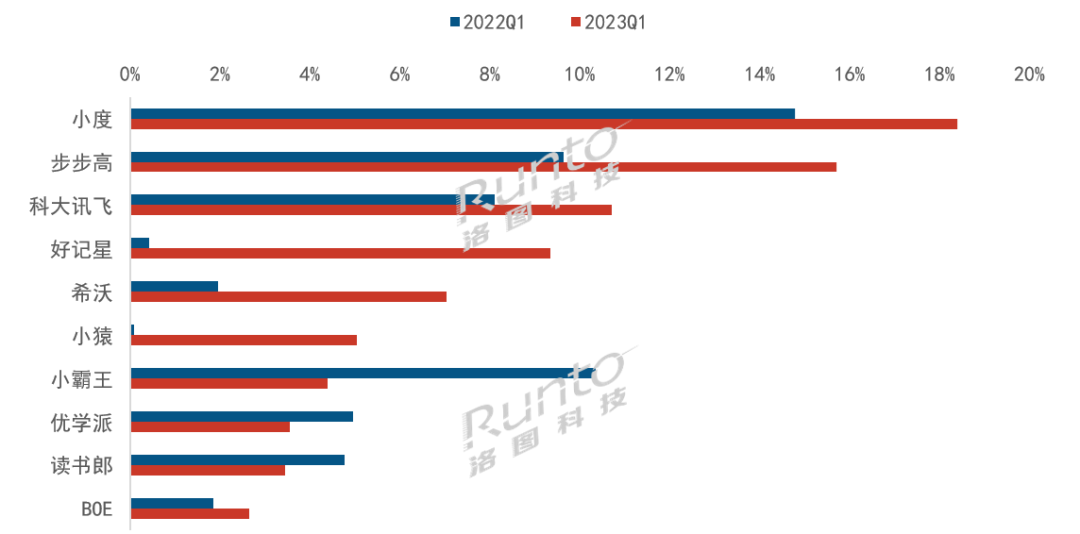

�����W�����Ј��ЏĘI��Ʒ�ƺ����w����ƽ���Ј����H�ͬ���ڽ����һ���ȣ�����TOP10��λ�����دB�ăH�Ѓɂ�Ʒ�ƣ��ƴ�Ӎ�w��С�ȡ�

����ᘌ��W������Ʒ�Ƹ�ց�����TOP6Ʒ�Ƶ�С�ȡ������ߡ��ƴ�Ӎ�w����ӛ�ǡ�ϣ�֡�СԳ���Ј����~�ڵ�һ���Ⱦ����F���@�����L��

���������Ʒ�����ڿ�����λ��2023���һ���ȣ�СԳ�{����Ӽ���ƷS1�����۱��F�����������N��ͬ�ȴ�q38�����W��˼�����I��Ҳ�ڼӿ첼�֣����I�͌W���C5��10̖�װl�����N����ͻ���f�_��

����2023Q1 �Ї��W���������Ј�TOP10Ʒ���N�����~

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

���������w�Ј��У��M�܌W�����ķ��~���F�»����������ڶ���ռ�ȿ����C�����ѽ��ɞ�����ƽ������ĵļ��֑���֮һ��ͨ�^����ƽ���M���ھ��W��������֮ǰ�ı����x���D�볣�B���������a�䡣���⣬�S��AI���õij��m�����������Chat GPT������Ĵ�ģ���ڽ����еđ��ã��ھ��W���AӋ�ԕ��и�����̘I�C����

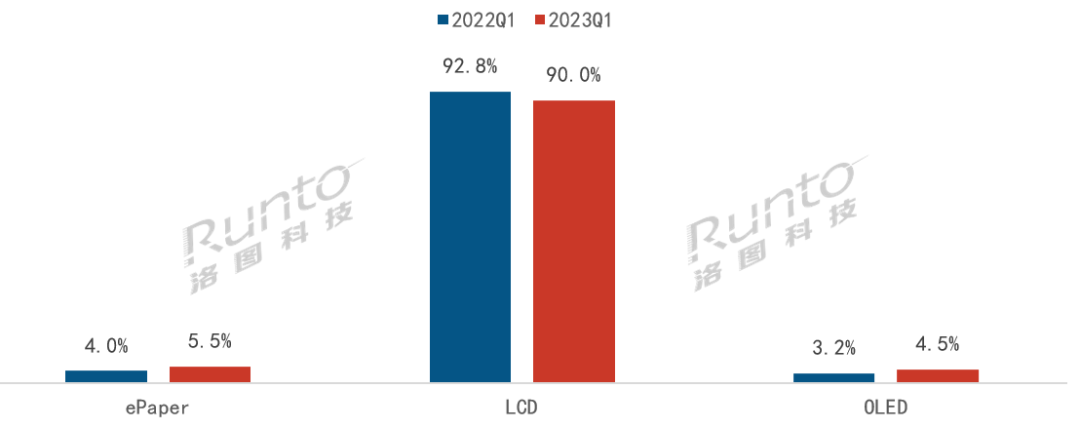

������Ļ����Ӽ���OLED�ϲ��B�����_10%

����������D�Ƽ���RUNTO�����ϱO�y�����@ʾ��2023���һ���ȣ�����ƽ����Ļ�����LCD��Һ���@ʾ��������ռ���_��90%���^ȥ��ͬ���½�2.8���ٷ��c��ePaper����Ӽ�����OLED�������d���g���ڳ��L�У����~�քe�ϝq1.5��1.3���ٷ��c���ϲ�ռ���s10%��

����2023Q1 �Ї�����ƽ�往�������Ј��@ʾ���g���~

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

����OLED���֙C�Ј��еĝB���ѽ�50%����������ƽ���е�ռ�Ȳ���5%���r������Ҫ���Ј��ϵK����ǰ��OLEDƽ��aƷ�r����ͬҎ��LCD��1.3����

�������^������Ʒ����OLED����ƽ��IJ����ѽ��_ʼ���A�顢�롢���ǵ���Ş��Ʒ�Ѵ��dOLED���O��Ҳ����iPad Pro 2024�����״�ʹ��OLED��壬�ۃr�߳�Ŀǰ����Mini LED��s60%��

�����P����Ӽ�ƽ��ľ��w�Ј���Ϣ�����ԅ�����D�Ƽ���RUNTO����ǰ�l���ġ����� | Q1�Ї���Ӽ�ƽ��Ҏģ�q3.1%���k�����W������q����

����2023���Ї�ƽ�往�������Ј�Ҏģ�����L4%

�����Ј����F�ڵ�һ���ȳ��F�˕��r�»�����D�Ƽ���RUNTO���J�飬�Ї�����ƽ����2023����̎���ϰlչ���ڡ�

�����֙CƷ�ƵĽ����ǼӴ��Ї������Ј�ƽ����S�Ⱥ��Ƹ��Ј�Ҏģ����Ҫ��������֮һ���tħ�Α�ƽ���IQOOƽ������·�ϣ�Ŭ�ȁ���һ���ں���l����Ʒ��δ�������ؚw�����Ј���

�������܌W�������k�������ڏ����������µđ��Þ�����ƽ���Ҏģ���g�ṩ���µĴ��_��ʽ����ͬ��ͨ�ñ�����������ø��ԵĮ��I���ģʽ���������İlչ·����

������Ӽ�ƽ�������ڲ�ɫ���@ʾ���g��2023��İl�����Լ��Ї��S����uץ�ε�Ԓ�Z�࣬����2023�����wҎģ���L30%���ϡ�OLEDƽ��t���I�����O����˾�����I�£�2023���Mһ���U����I�aƷ���֣�����Ј��B�ʡ�

�������N���صįB��֮�£���D�Ƽ���RUNTO���J�飬�Ї�����ƽ���Ј���Ȼ�߂�Ʒ�ơ����ú��@ʾ���g�ȷ���ij��m���ܡ��A�y2023���ϰ��꣬�Ї�����ƽ�往�������Ј�Ҏģ���_�� 556�f�_��ͬ�����L1%��ȫ�꾀��Ҏģ��1245�f�_��ͬ�����L4%��

������D�Ƽ���RUNTO�����Ї�����ƽ�往�������Ј��¶�ۙ��China Smart Tablet Online Retail Market Monthly Tracker���������������Ј�������Ҏģ����������Ʒ�ơ��aƷ�����g��͵Ĕ����¶ȸ��£�߀�������N�C�ͼ��r���߄ݡ�

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�