尋找替代不易 “幕后王者”底氣在哪

編輯:chinafpd 2019-08-27 09:25:31

瀏覽:1277

來源:中華顯示網

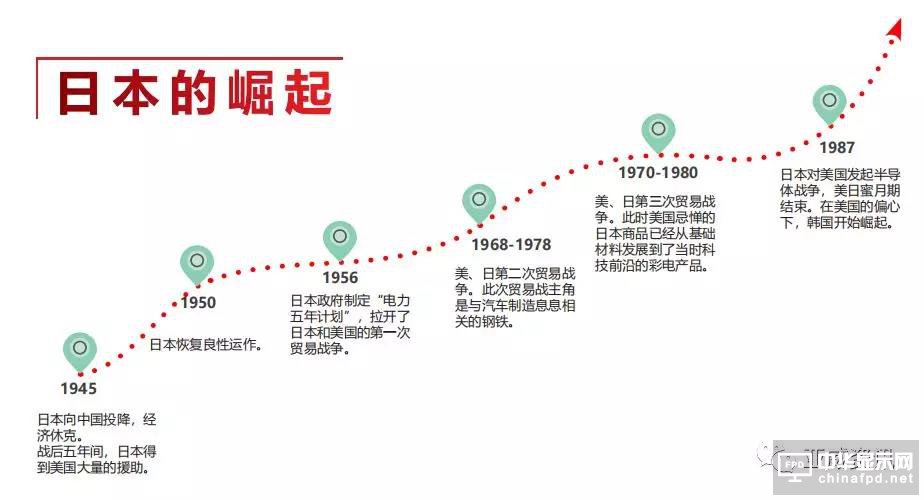

近日,日本經濟產業省宣布,加強3種半導體核心原料對韓國的出口管制,分別是氟聚酰亞胺、抗蝕劑和高純度氟化氫。見血封喉,很多人想到形容日本此舉的詞匯大體應該都是和這個詞意思相近。半導體和顯示是韓國的支柱性產業,日本利用自己在材料上的優勢扼住韓國的經濟命脈,且從目前來看毫無撒手的意思。我們不去談論日韓在爆發這次經濟沖突之前的是非,只從日韓貿易沖突一窺日本的強大!

我們看不見的日本創新能力

這個世界上幾乎所有的高科技公司,比如三星、Intel、蘋果等等,如果沒有日本的高精度設備、配件、解決方案,這些公司至少倒退10年。舉個例子,英特爾最佳供應商里的SCQI(供應商持續質量改進獎)和PQS(最佳品質供應商)都是日系刷榜(8家SCQI,其中6家日系;18家PQS,其中11家日系),連iphone里1000多項核心部件就有一半以上來自日本。

在本次事件中的三種材料氟化氫、光刻膠、氟化聚酰亞胺,都有幾種共性——成本低、難度高、極其關鍵。不管是氟化氫還是光刻膠,其成本占所在行業的總成本比重一般都為個位數,基本上不超過5%。但這些材料從開發—試驗一應用的時間,跨度長、過程復雜,總體研發成本大。最重要的是,這些材料是影響下游終端產品質量的關鍵材料。

與4000億美元的半導體市場、1300億美元的面板市場、600億美元的印制電路板市場相比,這三種材料的空間不過幾十億美元,這么一比顯得微不足道。但這些渺小的產品,幾乎都被日本企業所壟斷著。目前全球90%以上的氟化聚酰亞胺來自日本供應商,如日本信越、JSR 肚業。全球前五大廠商占據了光刻膠市場87%的份額,行業集中度高中,日本JSR、東京應化、日本信越與富士電子材料市占率達到72%。其合計達在全球高純氫氟酸(氟化氫)市場中,日本企業居于絕對主導地位,瑞星化工、大金、森田化學三家日本企業合計市場份額超過93%。

數據顯示,在技術研發方面,日本有4個指標名列世界前茅:

日本4個名列世界前茅的指標

1、研發經費占GDP的比例列世界第一;

2、由企業主導的研發經費占總研發經費的比例世界第一;

3、日本核心科技專利占世界第一80%以上;

4、日本的專利授權率竟然高達80%,可見其專利申請的質量。

這意味著日本整個國家對技術研發的重視,同時也告訴我們為什么日本科技能獨步天下。日企不只在于表面豐田、松下、索尼、佳能……而是更多在國際市場上眾多領域的“隱形王者”。

日本或擴大管制

日本與韓國的貿易戰升溫,三星成為受害者。這次,日本對韓國的半導體和面板企業下手,尤其是對三星下手,擊中要害。三星在核心原材料方面依賴日本,這次被卡脖子,李在镕不得不親自出馬,尋求解決方案。

結束日本之行后,李在镕召集公司顯示器和半導體業務的高管,舉行了一場緊急會議,要求他們拿出相應的方案,應對日本的限制。事實上,李在镕出馬之前,就有人認為不會有好的結果。

此次日本發動對韓貿易戰,韓方認為是日本在報復。韓國就二戰期間被日本強征勞工進行索賠,日方認為,根據《日韓請求權協定》,強征勞工問題已得到解決,韓國不能再向日方索賠。但韓國不妥協,堅持要求索賠,并且不接受日方召開包含第三國委員的仲裁委員會會議的提議。

不過,日本對三星下手,絕非一時沖動,而是兩個國家積怨頗深,相互敵視。三星的產品,在日本一直不受歡迎。以智能手機為例,三星就玩不轉日本市場。日本市場調研公司BCN公布的數據顯示,2018年1-10月份,日本銷量最高的手機品牌,分別是蘋果、夏普、華為、索尼、華碩,三星不在榜單上,被歸入“其他”。當然,日本的電子產品,在韓國更是難有市場。

目前,三星半導體+SK海力士份額DRAM占全球70%,NAND Flash占全球50%。而NAND內存顆粒廣泛用于各種存儲卡、U盤、SSD、eMMC等,另外受影響的還有OLED面板。三星顯示+LG Display占全球OLED面板市場90%份額,包括iPhone在內手機小屏和SONY OLED電視用的大屏都需要采購韓國OLED面板。全球科技供應鏈真的就是環環相扣。日本這次一打擊,全球都受影響。韓國一面批評這是日本對慰安婦和二戰勞工賠償問題等的報復,一方面又強調提升國產化率。日韓兩國都面臨換屆選舉,所以兩國領導人都姿態強硬,短期內都不看好誰會妥協。

另外,日本威脅把韓國從貿易安全白名單中剔除,以后要進口這些高級原材料都要申報,流程就要走3個月。而依賴這些原材料制造半導體器件的三星和SK海力士目前庫存只有2個月。如果3個月內找不到原材料替代,生產線直接停擺。

三大材料的威力何在

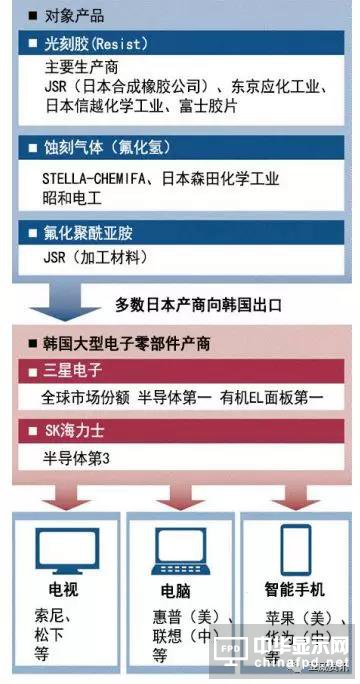

首先,氟聚酰亞胺具有優良的耐熱氧化性、溶解性、成型加工性和耐高溫性,已被用作粘接劑、涂料、基體樹脂、薄膜等,主要用作新型顯示器件。這很容易理解,這是沖著韓國OLED產業來的。氟聚酰亞胺是OLED產業的核心材料,充當著打造OLED面板的載體作用,具有不可替代性。

抗蝕劑,又名光刻膠,其實并不是某一個半導體材料,而是一大類材料的統稱,是微電子技術中微細圖形加工的關鍵材料之一。根據其化學反應機理和顯影原理,可分負性膠和正性膠兩類。正性光刻膠受光照部分發聲降解反應,能為顯影液所溶解,留下的非曝光部分和掩膜一致,主要包括聚乙烯醇肉桂酸酯、聚乙烯氧肉桂酸酯和環氧樹脂等;負性光刻膠受光照部分產生交鏈反應而成為不溶物,非曝光部分被顯影液溶解,獲得的圖形和掩膜圖形互補,主要包括線性酚醛樹脂、聚甲基丙烯酸甲酯等。作為半導體制造的感光劑,光刻膠約占總成本的7%。

高純度氟化氫是芯片產業一種關鍵的化學原料,用于去除半導體電路中不需要的部分,屬于蝕刻劑和清洗劑。日本管制高純度氟化氫,韓國內存芯片制造將受到巨大打擊。

日本加強對韓國半導體制造出口的管制

很多時候在遇到經濟制裁時,我們頭腦里想到的第一個對策都是替代,可看到日本在這三大材料領域的占比時,就會發現替代難如登天。統計數據顯示,在氟聚酰亞胺和抗蝕劑領域,日本企業的市占率在全球超過90%,高純度氟化氫領域的占比也達到了70%。綜上所述,對于韓國半導體廠商而言這是一個近乎打死的死結。

尋找替代不易

據日媒報道,面對日本的出口管制,三星電子已啟動應對策略,主要是尋找非日本生產的氟化氫。目前來看,三星在半導體新材料領域,開始投入日本以外的國家和地區進行氟化氫試驗,它們可能是來自中國和韓國本土廠商。

有分析說,日韓貿易糾紛中,中國半導體材料廠商有望成“轉單方”,填補空缺。除了中國、韓國本土,另據透露,俄羅斯也有意為韓國提供氟化氫。不過,業界對此有所質疑,擔心俄羅斯產的高純度氟化氫材料不足以替代日本的材料。另外,韓聯社也認為,韓國要短時間改變供應鏈,在實際操作層面存在一定的難度。

氟化聚酰亞胺、光刻膠、高純度氟化氫等產品是日本對韓國出口管制的材料,是智能手機及電視機的半導體等制造過程中需要的核心材料。日本基本壟斷了在全球的主要產能。全球氟聚酰亞胺和光刻膠總產量的90%來自日本,這兩種材料用于OLED面板生產,氟化聚酰亞胺是透明CPI膜的原材料,光刻膠是顯示面板生產工程中曝光工程上的必需材料,主要是用于半導體光刻和蝕刻工藝。全球半導體企業70%的氟化氫需從日本進口。

事實上,韓國擺脫日本高端原材料牽制的計劃,早已啟動多年,只是進展緩慢,原因是對手在氟聚酰亞胺、光刻膠和高純度氟化氫等方面處于領先,在知識產權方面,已建立了競爭壁壘。另外,韓國本土企業也擔心,投入難有回報,放不開手腳。

A股中涉及三大材料企業不少。

氟聚酰亞胺材料企業有超華科技、中京電子、丹邦科技等;

光刻膠企業有強力新材、廣信材料、晶瑞股份等;

氟化氫或氟化工原材料企業有天賜材料、金石資源、多氟多、巨化股份、三美股份等。

從這三大材料來看,國內差距明顯,短期內不可能找到替代品。以光刻膠來說,且不說先進制程,國內與三星相比相差幾代的代工廠如中芯國際、華虹宏力等,采用的都是日本而非國內的材料,日本在這方面的優勢地位確實強大。業界也有專家表示,中國目前的光刻膠、氟化氫、氟聚酰亞胺等還達不到高純度要求。

幕后王者的底氣

雖然日本逐漸離開了大眾熟知的半導體成品戰場,但是從整體產業鏈來看,日本的鏈條十分完備。在晶圓制造材料中,主要包括硅片、光刻膠、光罩、濕電子化學品、靶材、CMP拋光材料,電子氣體、其他材料;封裝材料中,有封裝基板、引線框架、鍵合絲、包裝材料以及其他材料。而日本和美國企業占據主導地位,尤其是日本企業,在全球半導體材料市場上占據了半壁江山。例如,在材料中成本占比最高的硅片領域(超過30%),日本信越化學一騎絕塵,市場份額第一,隨后為日本SUMCO(三菱住友)、中國臺灣環球晶圓、德國Siltronic、韓國的SK海力士。

西南證券報告顯示,2018年,前四大硅片供貨商的全球市占率達到了94%,其中日本信越化學占比28%,日本三菱住友占比25%,臺灣環球晶圓占17%,德國Silitronic占15%、韓國SK 海力士占9%。在光刻膠領域,日本JSR、東京應化工業、住友化學、美國陶氏、富士電子等企業壟斷;在靶材領域,日本的日礦金屬、霍尼韋爾、東曹、普萊克斯占據了大部分市場。此外,日本的知名半導體材料供應商還包括住友化學、昭和電工、DAIKIN 工業、Stella Chemifa、森田化工、日本凸版印刷株式會社等等。

在設備方面,全球五大設備巨頭之一的東京電子就是日本企業,在技術桂冠光刻機方面,日本尼康和佳能可以生產,雖然制程和市場份額比不上荷蘭的ASML,但是仍能為本國公司提供。而光刻機為半導體制造中最為核心的設備,一臺光刻機的價格是波音飛機的2倍多,超過1億美元。

根據西南證券的報告,晶圓制造核心設備為光刻機、刻蝕機、PVD和CVD,四者總和占晶圓制造設備支出的75%。其中,光刻機被荷蘭阿斯麥(ASML)和日本的尼康(Nikon)及佳能(Canon)壟斷,TOP3市占率高達92.8%。刻蝕機被美國的泛林集團(LAM)、應用材料(AMAT)及日本的東京電子(TEL)壟斷,TOP3市占率高達90.5%;PVD被應用材料、Evatec(瑞士公司)、Ulvac(日本公司)壟斷,TOP3市占率高達96.2%;CVD被應用材料、東京電子、泛林集團壟斷,TOP3市占率高達70%;氧化/擴散設備主要被日本的日立(Hitachi)、東京電子和ASM(荷蘭公司)壟斷,TOP3 市占率高達94.8%。

總結

近年來,我們總習慣用島國思維來看待日本。但是,日本經濟和產業體系的完備,卻超過我們的想象。大家常說,日本失去了20年,日本真的失去了20年嗎?相比20年前日本自身產業地位,可能是失去了,但在這20年中,日本對全球的技術輸出依然強勁。近年韓國等企業不斷宣傳,日本文化偏隱忍,也很少大肆宣揚。但是日本已經早早轉型,不到關鍵時刻,不見真章。直至當下日韓貿易戰,高下立見。有業內人士認為,韓國庫存不多了,三星,LG以及海力士已經急瘋了!韓國的損失將會是日本的270倍!日本強大到令人窒息的地步!