������2004��LED TVͶ�a(ch��n)�ԁ�����ȫ���N���������ӣ���5����2009�곬�^300�f�_(t��i)����ʽ�γ��Ј�(ch��ng)���҂��A(y��)�y(c��)����2010�꣬���N�������ӵ�2600�f�_(t��i)���ஔ(d��ng)������(g��)Һ���ҕ�Ј�(ch��ng)1.62�|�_(t��i)��16�����M(j��n)�롰LED TV�ռ���Ԫ�ꡣ

����LED TV�Ј�(ch��ng)�ĔU(ku��)���ٶȞ�����֮�죿���ͻ��ʹ���Ļ�����Ƅ�(d��ng)FPD�ҕȡ��CRT�ҕ�Ą�(d��ng)�������ˌ�(sh��)�F(xi��n)Һ���ҕ��e�������ҕ�S�̇��@���|(zh��)�������O(sh��)Ӌ(j��)�ȶ���(g��)����չ�_�˸�(j��ng)��(zh��ng)���F(xi��n)�ڣ����˱��ͻ����ڒ�ȡ��ҕ�������ٶ�����ᳱ�⣬�Ј�(ch��ng)��(du��)�ڽ����ĵȭh(hu��n)�������Ҫ��Ҳ�Ƅ�(d��ng)���ҕ��LED TV�D(zhu��n)�Q��

����2009�����Ʒ���Є�(d��ng)��?y��n)��҂�չ�F(xi��n)����LED TV���õ�δ�����n��������ӡ��n��LG��ӣ�LGE�������ᡢ���ա����m�w���֣�Royal Philips Electronics��������Vizio���|֥����������ҕ�S���ѽ�(j��ng)�_ʼ�䌍(sh��)LED TV�a(ch��n)Ʒ�����Ї��ҕ�S��Ҳ�ڽ�����ļ��Ș�(g��u)���ˮa(ch��n)Ʒ����

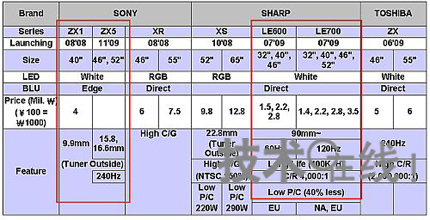

�����ձ��S�̷��棬���ȣ������Ƴ���40Ӣ��/46Ӣ��/52Ӣ��ġ�ZX1/ZX5�����䱳�՟��Ԫ����߅���l(f��)���Ͱ�ɫLED������������32��52Ӣ��ġ�LE600/LE700������LED���՟�����ֱ���Ͱ�ɫLED��ԓ��˾������u�c(di��n)����10�fС�r(sh��)���L������4000��1�ĸߌ�(du��)�ȶȣ�Ŀ��(bi��o)�Ј�(ch��ng)��W�ͱ������|֥Ҳͨ�^�������ֱ���Ͱ�ɫLED���՟���46Ӣ��/55Ӣ��240Hz�(q��)��(d��ng)��ʽ�����Ј�(ch��ng)Ͷ���˶��a(ch��n)Ʒ��2010������е���Ʒ���ֶܴ���LED TV���D1����

�����D1����Ҫ�ձ��S�̵�LED TV���Є�(d��ng)��

������������Ҫ�ҕ�S��2010���LED TV���a(ch��n)Ӌ(j��)�����@�����A(y��)�y(c��)LED TV�Ј�(ch��ng)Ҏ(gu��)ģ����Ҫ��(sh��)��(j��)���D2����

�����D2����Ҫ�ҕ�S�̵�LED TV���a(ch��n)Ӌ(j��)����λ��100�f�_(t��i)��Displaybank����(j��)����˾��(sh��)��(j��)�Ɯy(c��)

����������ӵ�Һ���ҕ�a(ch��n)����2008�곬�^2000�f�_(t��i)���A(y��)Ӌ(j��)2009��s��2500�f�_(t��i)��2010���3000�f�_(t��i)���ϡ�ԓ��˾Ӌ(j��)����2010��ʹLED TV�Įa(ch��n)���_(d��)��1000�f�_(t��i)��ռ��3000�f�_(t��i)�е�1/3��

����LG��ӵ�Һ���ҕ�a(ch��n)����2008��s��1000�f�_(t��i)���A(y��)Ӌ(j��)2009���1700�f�_(t��i)��2010�ꌢ���ӵ��s2300�f�_(t��i)������Ӌ(j��)������2300�f�_(t��i)�У�LED TV����600�f�_(t��i)��

���������Һ���ҕ�a(ch��n)����Ӌ(j��)��2009��s��1500�f�_(t��i)����2010��s��1800�f�_(t��i)��1800�f�_(t��i)���A(y��)Ӌ(j��)�s��500�f�_(t��i)��LED TV��

�������յ�Һ���ҕ���a(ch��n)Ӌ(j��)����2009��960�f�_(t��i)��2010��1100�f�_(t��i)��1100�f�_(t��i)���A(y��)Ӌ(j��)��500�f�_(t��i)��LED TV��

�����C��������Ϣ��2010����ҕ�S�̵�LED TV�����a(ch��n)Ӌ(j��)����4100�f�_(t��i)���@��s�ஔ(d��ng)��Һ���ҕ���a(ch��n)��1.62�|�_(t��i)��25���������֏S�̿��ܕ�(hu��)����(j��)LED TV��Ҫ�����Ĺ�����r�{(di��o)��Ŀ��(bi��o)��

�����ڴ�֮ǰ��LED TVһֱ��ҕ��߶˙C(j��)�ͣ������S�̵����a(ch��n)Ӌ(j��)�����^���˂���(du��)�ڸ߶�LED TV������Ҳ�����f����2010�꣬LED TV���ĸ߶˙C(j��)�ͽ������ͨ�C(j��)�ͣ����N�ߴ�̓r(ji��)λ�A(y��)Ӌ(j��)����(hu��)�д����a(ch��n)Ʒ���С����ң�����ʹ�r(ji��)�����ԭ�е���ꎘO�ܣ�CCFL�����՟�Һ���ҕ�����ͳɱ��ĸ���Ҳ���M(j��n)һ���U(ku��)չ��

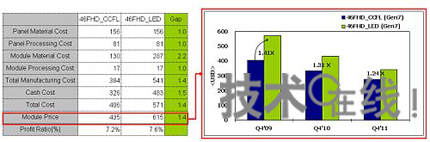

�����������LED TV�c�F(xi��n)��CCFL���՟�Һ���ҕ�ăr(ji��)���D3��������2009��10�£��������Ј�(ch��ng)�ϣ����CCFL���՟���32Ӣ��/40Ӣ��/46Ӣ��Һ���ҕ�c���߅���l(f��)���Ͱ�ɫLED���՟���32Ӣ��/40Ӣ��/46Ӣ��Һ���ҕ��ƽ���ۃr(ji��)��ȣ�LED TV�ăr(ji��)�����ǰ�ߣ�32Ӣ��s��ǰ�ߵ�2����40Ӣ��s��ǰ�ߵ�1.4����46Ӣ��s��ǰ�ߵ�1.5����

�����D3��CCFL���՟��cLED���՟�Һ���ҕ�ăr(ji��)����^

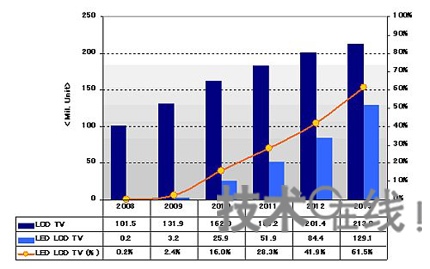

����ǾC��������(sh��)��(j��)�ó������L��LED TV�����A(y��)�y(c��)���D4����

�D4��LED TV�Ј�(ch��ng)�A(y��)�y(c��) Displaybank��(sh��)��(j��)

���������A(y��)�y(c��)��2009���Һ���ҕ�N����1.32�|�_(t��i)�����У�LED TV�ı����H��s2.5������2010�꣬�@һ�������_(d��)��16������2590�f�_(t��i)�����ٔU(ku��)���څ��(sh��)�����m(x��)��2011��֮��2013���LED TV�Ј�(ch��ng)�A(y��)Ӌ(j��)���ӽ�1.3�|�_(t��i)����s�ஔ(d��ng)������(g��)Һ���ҕ�Ј�(ch��ng)��61.5����

�����C������������LED TV�Ј�(ch��ng)�l(f��)չ�Ą�(d��ng)���DZ��ͻ��c�h(hu��n)�����@�ɷ�����M(j��n)չ߀���M(j��n)һ�����١���Displaybank��

�P(gu��n)ע�҂�

����̖(h��o)��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피�(j��)��ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)��(hu��)����(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖(h��o)-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո(q��ng)�м�(x��)��x���������L(f��ng)�U(xi��n)��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:314106127@qq.com