Display Supply Chain Consultants (DSCC) 近期發布最新報告 Quarterly Display Capex and Equipment Service. 也是全球唯一追蹤以及預測顯示設備市場的報告。

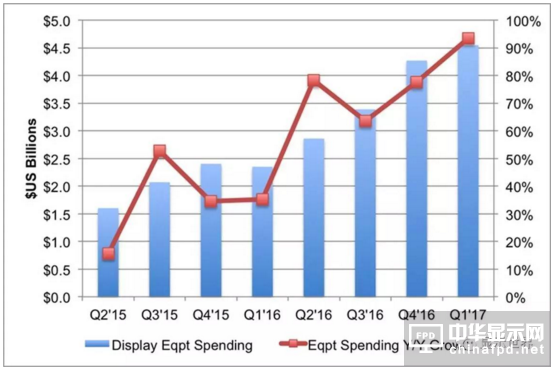

如圖1所示,2017年第一季度隨著顯示市場資本支出季度增長8%,年度增長106%的趨勢下,設備市場季度增長6%,年度增長93%,達45億美金規模。DSCC 首席執行官Ross Young說道:“顯示設備市場史無前例的增長,是由于兩個主要的投資周期同時發生。第一個周期來源于OLED在智能手機應用替代LCD的市場,這個周期預計將會持續到下個5年間,主要供給智能手機市場以及等同于2-5倍LCD工廠成本的資本密集型柔性顯示OLED工廠。OLED投資將一直會持續,不僅僅是因為OLED顯示畫質,能夠減輕重量以及縮小厚度等優點,同時也是由于能夠實現柔性顯示,可彎曲可折疊產品的形態,這些產品能夠給OLED面板廠商以及手機品牌廠商帶來較高的利潤和營收,也是較難替代的市場。第二個周期來源于60寸與大尺寸4K TV面板供給緊張,未來數年將至少有五座10.5代線產生來解決產品價格以及成本問題。這些世代線投資較高,驅動了顯示設備市場到達高點”。

Figure 1: Quarterly Display Equipment Revenues and Growth

Source: DSCC’s Quarterly Display Capex and Equipment Service

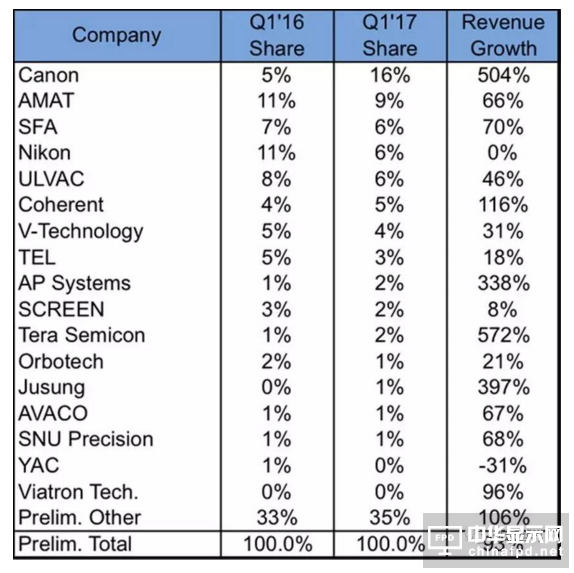

如圖2所示,Canon在2017年第一季度以16%的份額成為領先設備廠商,年度增長超過500%,在光刻與蒸鍍設備類別中占比超過50%的份額。Cannon自2014年第三季度起第一次銷售曝光機數量超過Nikon,其子公司Tokki在OLED蒸鍍市場占據主導地位。AMAT由于在CVD和柔性顯示OLED無機PECVD封裝領域的優勢位居第二。SFA在自動化設備以及其他設備出給三星顯著的出貨量因此位居第三。總的來說,10家公司的增長率表現平均高于50%,而前六家增長率平均高達90%。一般來說,設備廠商由于OLED特別是柔性OLED市場的增長,他們的成長會更加快。這些公司包括做高分子涂層的Toray Engineering,做高分子固化的Tera Semicon 與 Viatron ,激光制程的AP Systems,以及做封裝的AMAT,Jusung與Kateeva等。

Figure 2: Q1’17 Display Equipment Supplier Revenue Share and Growth

Source: DSCC’s Quarterly Display Capex and Equipment Service

由于韓國與中國的一些設備廠商也在競爭份額,所以其它類別的份額也會增長的很快。同時由于柔性顯示OLED制程中協作的額外步驟,自動化設備增長也是非常快的,因此后續我們將會添加進入更多的韓國與中國廠商在自動化設備分類。

設備廠商財務數據整合如圖3所示,營業利潤達到了13%,凈利潤高達10%。

Figure 3: Q1'16 - Q1'17 Margins for Display Equipment Suppliers

Source: DSCC’s Quarterly Display Capex and Equipment Service

Ross Young認為設備資本擴張強勢增長將貫穿整個2017.此外,由于LG和三星將從2019年拉進一些OLED訂單到2018,顯示設備營收在2018年也將繼續增長。

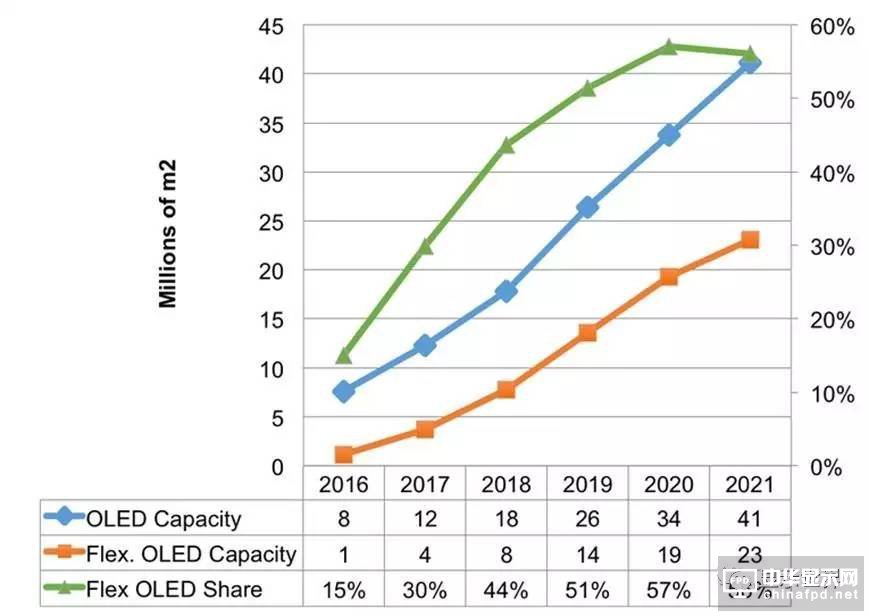

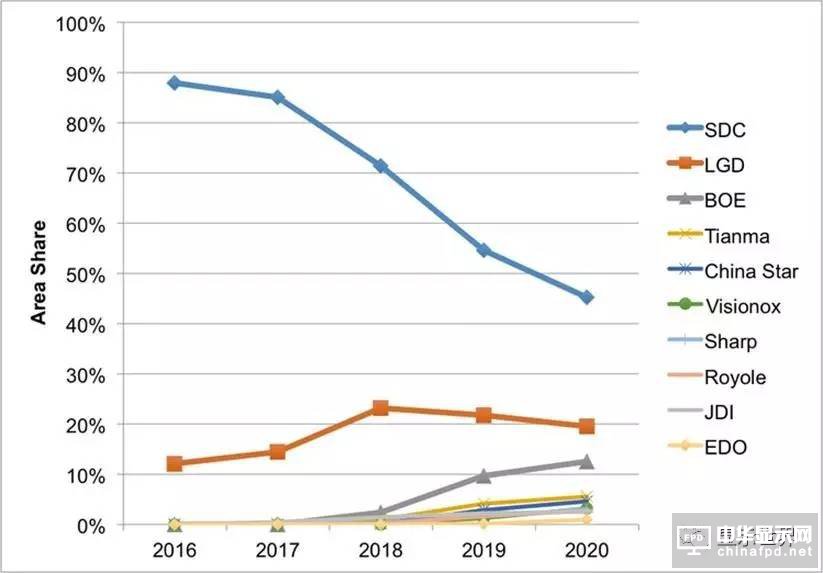

DSCC’s Display Capex and Equipment Service 報告通過累積式數據在產房設備的規劃,按照不同的公司,技術,區域,基板尺寸等檢視工廠產能。如圖4所示,OLED投入產能年復增長率預計為40%,達到4千1百萬平方米,柔性顯示OLED投入產能年復增長率為82%,達2千3百萬平方米,占OLED 56% 產能份額。柔性顯示OLED投入產能預計將在2019年趕超LTPS LCD的投入產能。以OLED產能來看,三星首當其沖,但是由于LG著重在TV,將消耗較大面積,LG有可能在2021年追上三星,依賴于10.5代OLED工廠上線的確切時間。然而,以柔性顯示OLED產能看,三星并不希望很快陷入,在2021年僅占據40%份額,BOE緊隨LG位居第三,如圖5所示。

Figure 4: OLED vs. Flexible OLED Capacity

Source: DSCC’s Quarterly Display Capex and Equipment Service

Figure 5: Flexible OLED Capacity by Supplier

Source: DSCC’s Quarterly Display Capex and Equipment Service

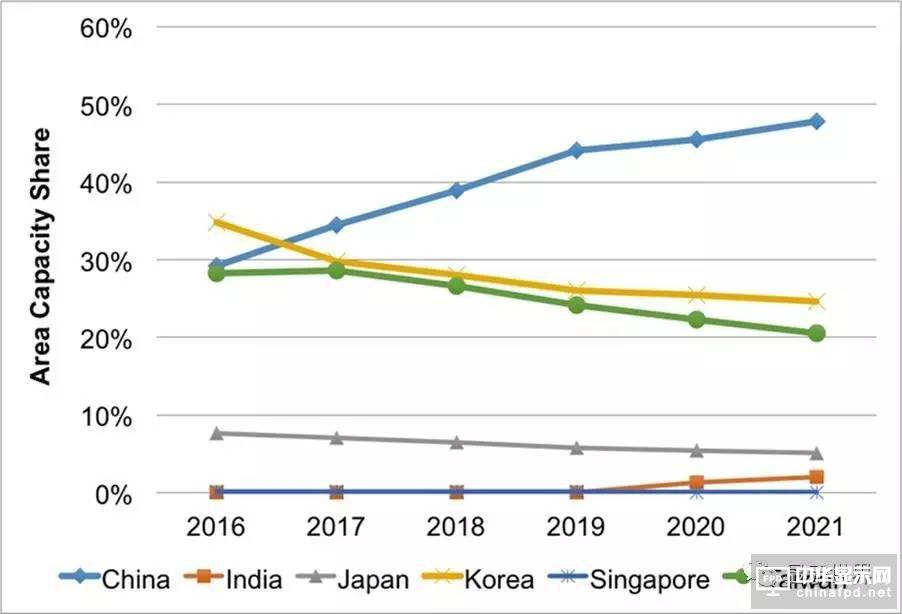

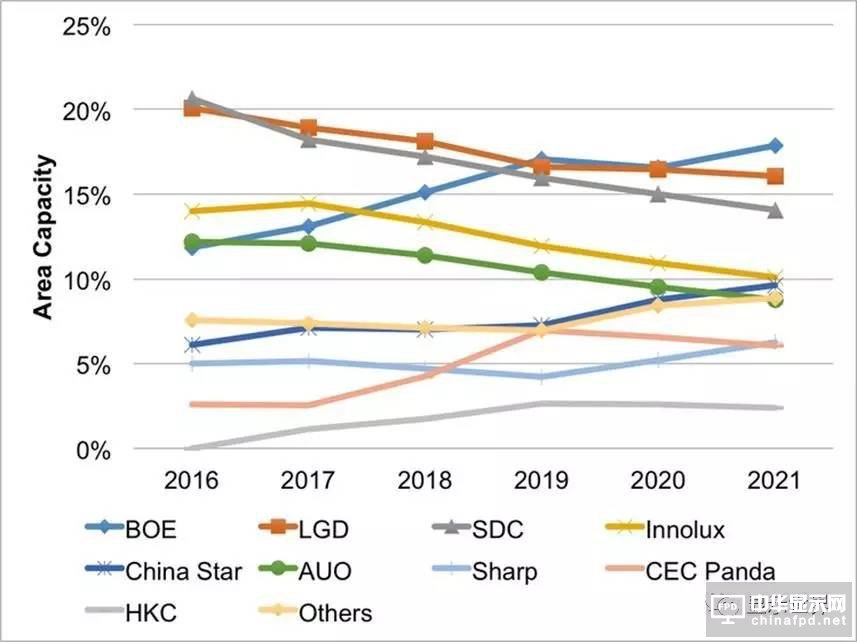

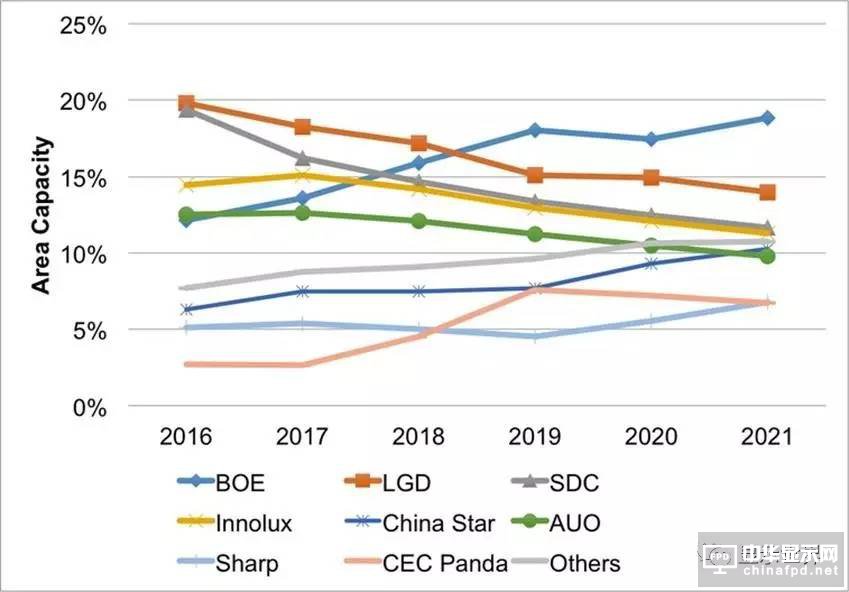

以所有顯示產能來看,假設到2021年間沒有任何工廠關閉,LCD產能預計年復增長率在6.6%,按區域來看,如圖6所示,中國將從2017年位居領先位置并在2021年達到近一半全部顯示產能。以廠商來看,LCD與OLED產能一起,BOE將從2019年起位居領先位置,但與與LG之間的差距非常小,如圖7所示。然而如果我們只看LCD產能如圖8所示,BOE在2021年的優勢將擴展到5%的空間。

Figure 6: Display Capacity by Region

Source: DSCC’s Quarterly Display Capex and Equipment Service

Figure 7: LCD and OLED Input Capacity by Supplier

Source: DSCC’s Quarterly Display Capex and Equipment Service

Figure 8: LCD Input Capacity by Supplier

Source: DSCC’s Quarterly Display Capex and Equipment Service

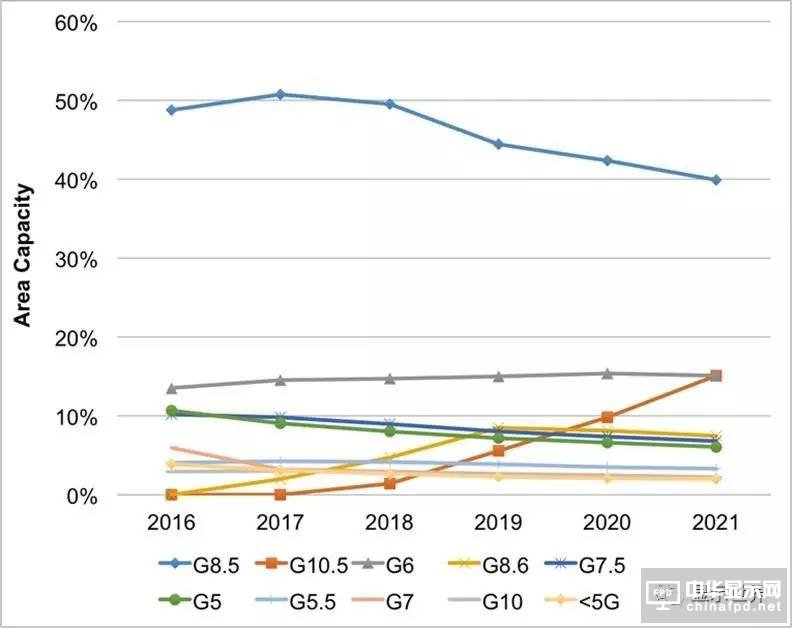

如圖9所示,8.5代線長期占據主導市場,然而,10.5代線增長迅速預計在2021年趕超六代線,占15%份額,六代線從2017-2021年間穩定在15%市占率左右,五代線以下的世代線將掉至2%并且有較多將會關閉。

Figure 9: Area Capacity by Glass Size

Source: DSCC’s Quarterly Display Capex and Equipment Service

DSCC最新的設備資本支出報告針對各種假設條件做出切合目前實際情況分析,如有多少六代線OLED手機工廠是必須的,多少10.5代線工廠能夠滿足60寸以上的需求等等。同時還提供了設備廠商設計規格,市場份額按設備類別以及分析面板廠商和設備廠商的財務表現。#p#分頁標題#e#

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們