4月全球TV面板出貨數量和面積環比雙雙下降4%

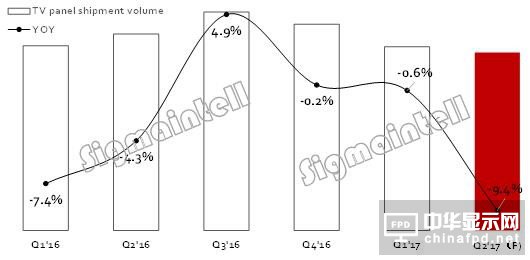

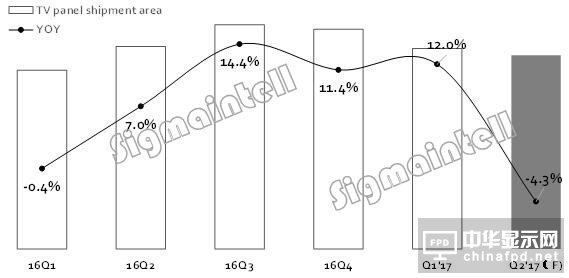

根據群智咨詢(Sigmaintell)調查數據顯示,2017年4月份全球液晶電視面板的出貨數量為2041萬臺(扣除面板廠間代工數據),環比下降3.8%,同比下降0.5%,其中40"以下小尺寸出貨相對穩定,55"等大尺寸的出貨有所下降,帶動4月份出貨面積環比下降4%,全球TV面板市場大尺寸化的步伐戛然而止。群智咨詢(Sigmaintell)預計,二季度全球TV面板的出貨數量為5784萬臺,同比下降9.4%,出貨面積同比下降4.3%,出貨面積和數量將雙雙下滑。

二季度主要品牌需求減少了200萬臺以上

4月份的出貨實則反應了二季度需求的動態,“五·一”中國大陸市場銷售不如預期,渠道和品牌的庫存走高,面板價格依然居高不下,使得整機廠商的經營壓力倍增。以三星電子以及中國品牌廠商為首的廠商紛紛調整采購策略,減少采購需求,5月和6月需求將持續下滑。根據群智咨詢(Sigmaintell)調查數據顯示,全球主要品牌二季度TV面板采購數量減少了200萬臺以上,且包含55"和65"等大尺寸產品。

供應維持高位水平,面板廠庫存持續增加

而供應端,目前面板價格依然處于高位,TV面板廠商獲利創4年來歷史新高,各家廠商依然維持高稼動率和高產出。需求的減少以及供應的維持,將會帶動面板廠的庫存不斷累加。根據群智咨詢(Sigmaintell)“全球液晶電視面板產銷存跟蹤分析報告”數據顯示,一季度全球TV面板的平均庫存為1.2周,庫存水位很低 ,而二季度的平均庫存周數將增加到1.5周,整體庫存水位健康,但是6月底,庫存走高的風險較大。

二季度的供需比達到6.8%,供應寬松

全球TV面板市場經歷了長達3個季度的好時光,但是面板價格一路高漲的同時,顯然抑制了終端市場的實際需求。根據群智咨詢(Sigmaintell)“動態供需模型”顯示, 二季度因整機廠調減采購需求帶動全球TV面板市場的供需比達到6.8%,明顯的供應寬松。

展望三季度,隨著備貨旺季的到來,需求和供應雙雙增長,但是受以下三個因素的影響,三季度的平均尺寸難現增長。①外銷需求恢復帶動小尺寸的需求持續增加;②主流尺寸不合理的價差使得需求不斷發生轉移;③消費者購買力有限的前提下,TV價格上漲使得需求向下轉移,阻礙大尺寸化的進程。群智咨詢(Sigmaintell)預計,三季度全球TV面板市場的供需關系相對平衡偏寬松。

TV面板價格迎下行

雖然目前面板價格表面基本維持,但是我們認為TV面板市場最終還是要遵守市場發展的規律,面板價格將會依據市場供需的變化而調整。群智咨詢(Sigmaintell)認為,全球TV面板市場的拐點正在形成,TV面板價格將形成向下的趨勢。

Q1’16~Q2’17全球TV面板出貨數量及YoY走勢(單位:百萬臺;%)

數據來源:群智咨詢(Sigmaintell)

Q1’16~Q2’17全球TV面板出貨面積及YoY走勢(單位:百萬平米;%)

數據來源:群智咨詢(Sigmaintell)

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們