經過多年的深耕,手機產業界終于感受到了三星對于未來戰略的預判以及執行能力,相信這種感受在近幾年愈發明顯,三星存儲器業務早在2011年就果斷拋棄當時占有全球11%的HDD業務,轉向SSD,而現如今三星以21%的SSD市場占有率高舉全球之首。

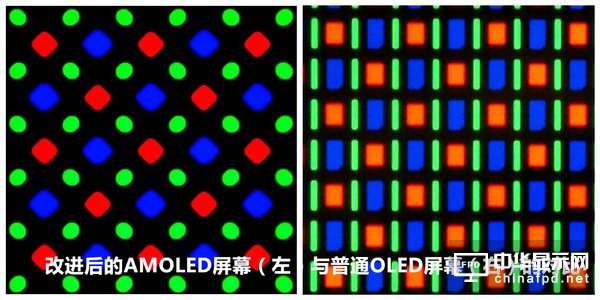

三星對OLED屏幕的推廣如出一轍,三星將未成熟的OLED用在第一代Galaxy手機i9000上,使得三星前幾代Galaxy手機一直備受燒屏、顆粒感、亮度低、色彩失真等詬病,但經過幾年不斷迭代,三星將OLED重新進行像素排列、增加瞬時提亮、優化色彩管理等等,升級版AMOLED屏幕終于在整體顯示素質超越LCD,進入了收割模式。

OLED被稱作是繼LCD之后的新一代顯示技術,在克服種種缺陷之后,在快速更新換代的手機行業已然不是可有可無的選項,幾乎成為高端旗艦手機的標配,并且有向中低端機型蔓延的趨勢。在OLED屏幕日漸重要之時,三星作為中小尺寸OLED面板壟斷者,于整個下游廠商而言并非好事。

寡頭危機

根據三星公布的數據顯示:截止2016年8月份,三星AMOLED屏幕在手機行業占據了39%的市場份額;預計到2020年,市場占有率將達到65%。

市場調研機構HIS最新報告也彰顯這一事實:三星在全球中小尺寸OLED屏幕產量當中所占的比例超過90%。

“不要將你的雞蛋全都放在一只籃子里”被現代商業奉為圭臬,由此確定了「資產選擇組合理論」核心:即通過資產配置以及選擇組合來降低投資風險。而三星這樣一個OLED面板業寡頭的誕生,讓手機廠商失去了選擇彈性,供應鏈風險驟然加大帶來的是企業經營層面的不確定性因素被放大。

而被人津津樂道的蘋果供應鏈系統更是受益于多源采購模式,通過扶植中小供應商來平對沖供應鏈風險。例如蘋果芯片代工從三星一家獨大逐步轉向三星、臺積電兩家共享;iPhone代工廠則通常由富士康以及和碩兩家分享。近期曝光蘋果向三星砸下大約價值90億美元的中小尺寸OLED面板訂單,證明了短期內三星在中小尺寸OLED面板上的優勢無解,即便慣于多供應商采購的蘋果也沒有更好的選擇。

實際上,中小尺寸OLED面板的壟斷性優勢不僅僅體現在三星的手機產品上,同時在與手機廠商的競爭中,OLED面板供應也成為三星手中的一把利劍。前段時間曾傳出華為Mate9 Pro搭載的AMOLED屏幕因為三星消極供貨而長期處于斷貨狀態。

如果關于華為Mate9 Pro屬于坊間傳聞,那小米Note 2幾乎可以證明三星的腹黑。小米Note 2發布于去年10月份,在之前7月份,雷軍曾親赴韓國三星總部,與三星顯示業務負責人會面。但是小米Note 2最終仍是選擇LG作為屏幕供應商,說明小米與三星并未談攏。由于LG工藝不成熟,造成小米Note 2屏幕可視角度低、偏色、顆粒感嚴重等問題,拉低了其市場表現。

對于其他手機廠商而言,三星始終是一個尷尬的存在,這種既是同行又是合作伙伴的定位如鯁在喉,顯而易見的是,未來幾年手機行業可能會繼續這種狀態。

遠水解不了近渴

對于OLED面板,業界一直持有保留態度,并且發展方向也有所不同。三星主攻中小尺寸OLED面板,而以LG為首的一票廠商則是看好大尺寸OLED面板,并且推出了一系列OLED電視。

事實證明,OLED屏幕的優勢在移動設備上更為明顯,比如OLED的自發光原理省去了傳統LCD屏幕的背光模組,能做到更薄,即使只有零點幾毫米優勢,也仍舊在手機越做越薄的今天顯得極為必要;OLED的可撓性(即曲面、卷曲、折疊)上具有獨占優勢;延遲率低,適合VR頭顯設備等等。但是在大尺寸面板上,尤其是在電視行業,因為OLED發光材料壽命以及生產成本問題被無限放大,OLED面板的優勢反而不明顯。

同期的日本廠家JDI、夏普,以及臺灣面板廠商友達、群創仍舊主攻LCD面板,這就造成了三星在中小尺寸OLED面板上一家獨大的局面。

而且在短期內,其他面板廠商是無力打破三星壟斷局面的。作為最有機會挑戰三星在中小尺寸OLED面板壟斷地位的LG,其在2016年以前,生產的OLED面板主要以白光OLED為主(在白光OLED基礎上加入紅綠藍三原色濾光膜),相對于三星RGB像素獨立發光OLED顯示效果要差,所以即使LG能夠快速從大尺寸OLED切換至小尺寸,其核心問題——顯示效果,仍舊需要檢驗,小米Note 2則是前車之鑒。

至于國內面板企業,京東方在AMOLED面板方面布局較早的一家,其成都第6代AMOLED生產線預計在2018能大規模量產出貨,而液晶市場咨詢機構DSCC則認為京東方至少要到2020年才有機會穩定供貨。

手機廠商該如何降低風險

更不容樂觀的是,手機廠商是將搭載OLED屏幕的智能手機作為中高端配置提供,也就是說即便其他面板廠商能夠在2018年大規模量產中小尺寸OLED面板,也不得不接受一個事實,即這些OLED屏幕需要與三星頂級AMOLED面板在顯示效果上同臺競爭。追根溯源,三星Note4早在2014年就開始搭載2K分辨率的AMOLED屏幕,而其他面板廠現在仍受困于量產環節。

如果根據以往的經驗做一個判斷,蘋果在新iPhone上采用OLED屏幕將會迅速成為業風向標,而從蘋果下單OLED面板到下半年發布新機,這其中留給其他手機廠商從LED到OLED的過渡時間僅有不到半年。

因此,對于手機廠商而言,在OLED供應商沒有解決量和質的問題前,手機廠商需要新的產品策略作為緩沖,至少保證市場基本面不動搖。

概念性產品組合

所謂概念性,其存在的目的必然不是以出貨量作為核心指標,小米MIX雖產量受制于工藝,但MIX卻依然在營銷層面獲得了成功;華為Mate 9保時捷版以萬元高售價篩選用戶,制造稀缺感也是如此。OLED屏幕供貨既然處于緊張局面,在不影響產品生產的前提之下,推出概念性產品刷存在感成了幾乎成為當下最優選擇。

多版本組合

其實由OLED屏幕供應不足傳導至零售渠道的情況并不是孤案,除華為Mate 9 Pro之外,OPPO R9也曾受遭殃,但是OPPO為同一款機型引入了JDI屏幕版作為補充,以保證供貨量充足。相比概念性產品,這種共機型多版本對于供應鏈提出了更高的要求,但風險仍舊在可控范圍內。

小屏組合

三星AMOLED屏幕是國內大多數手機廠商的唯一選擇,但是很少有手機廠商能夠拿到2K分辨率的AMOLED屏幕,比如魅族Pro 6 Plus等銷量預期較低旗艦機型可以獲取少量貨源之外,像vivo X9、OPPO R9s、一加3T仍舊搭載FHD分辨率的AMOLED屏幕,而重度用戶比較多的一加3T經常被吐槽屏幕顆粒感嚴重。

顆粒感嚴重的問題在于屏幕像素密度低,解決方法也很簡單,做小屏幕。而關鍵是類似FHD AMOLED面板已經能夠國產,比如紅米Pro則是采用了國產OLED屏幕。當然,在大屏已蔚然成風的情況下,逆勢推出小屏風險同樣也不小。

反思

小米6不出意外的采用了LCD屏幕,在OLED屏幕成為大勢所趨之時,小米固守的背后折射的是整個手機行業的審慎態度。

在這次OLED屏幕供應事件中,沒有一家手機廠商能夠幸免于難,同樣也也沒有一家是無辜者,上游供應商在LCD局勢大好面前失去了技術預判能力,而下游手機廠商亦缺乏對供應鏈的戰略化經營能力,短視的結果是兩者共同造就了一個OLED寡頭。

手機廠商目前的補救措施著實有限,在改變產品組合策略之外,更應該利用自身對市場需求的理解與面板廠商合作,在研發階段有的放矢,加快破局才是關鍵。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們